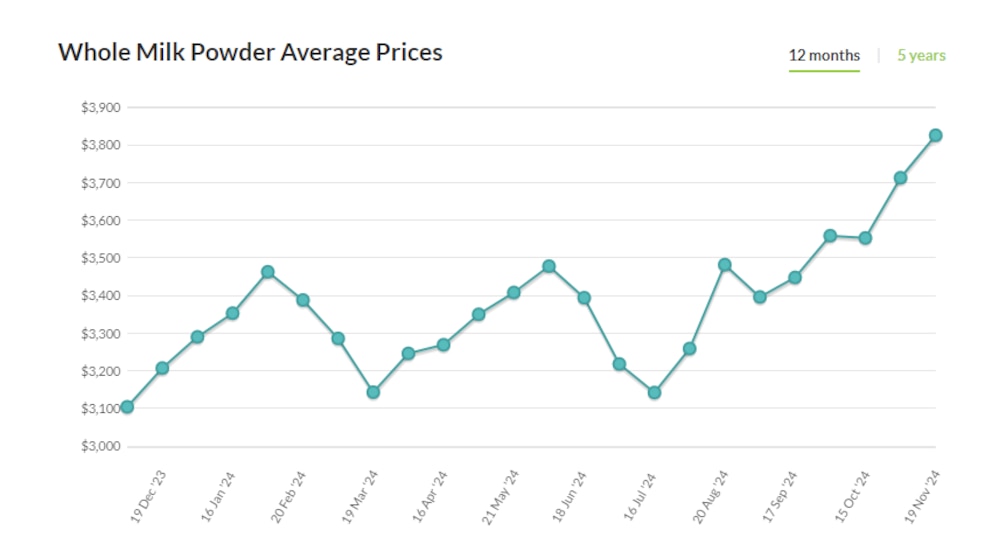

Para la lechería hay noticias de todos los colores. Algunas muy buenas y otras no tanto. La última subasta del Global Dairy Trade indica que los precios internacionales de los lácteos se siguen recuperando, especialmente los de la leche en polvo entera, nuestro principal producto exportable.

El promedio para todos los lácteos involucrados trepó 1,9% en la segunda subasta de noviembre, mejora que llega tras un salto del 4,8% en la puja anterior. La leche entera en polvo trepó 3,2%, para alcanzar un valor en torno de USD 3826 por tonelada. Así, se consolida la recuperación de este producto iniciada en julio pasado, cuando registró USD 3142 por tonelada.

Otros lácteos también recogieron beneficios, desde la leche en polvo descremada (+0,9%, a un promedio de USD 2882 por tonelada) hasta la manteca (+ 0,5%, a un promedio de USD 7008 por tonelada). Del lado negativo quedaron los quesos (-3.1% para el cheddar y -6.6% para la mozzarella).

La novedad acompañó a otras noticias menos gratas. La Comisión de Agricultura, Ganadería, Abastecimiento y Desarrollo Rural de la Cámara de Diputados brasileña aprobó un proyecto de ley que aumenta en un 10% la tasa del Impuesto de Importación de leche y productos lácteos. No es tanto el número específico lo que preocupa, sino la tendencia.

Los objetivos son claros. “Apunta a desincentivar las importaciones”, afirmó sin ambages un legislador del vecino país, nuestro principal cliente para la leche en polvo. “La importación de lácteos ha venido creciendo significativamente, lo que termina afectando a la producción nacional”, agregó otro diputado.

El proyecto se encuentra en trámite concluyente y aún debe ser analizado por los comités de Desarrollo Económico, de Finanzas y Fiscalidad, y de Constitución, Justicia y Ciudadanía. Para convertirse en ley necesita ser aprobado por la Cámara y el Senado.

A criterio de un especialista como Marcos Snyder, la mozzarella sería el producto más castigado, pues el número ya venía muy fino. Snyder advierte que, como sucede en Uruguay, los precios por litro al productor en nuestro país están afectados por el perfil exportador de la Argentina. La producción excede la capacidad de consumo local, siendo el mercado interno mejor negocio que el mercado externo.

Los sistemas de producción en nuestro país van evolucionando y empujados por el crecimiento del aporte de los tambos grandes los sólidos en la leche aumentaron y también la relación grasa butirosa/proteína, que pasó de 1,07 a 1,10, según indica Snyder. La leche de referencia quedó desactualizada y asimismo su utilidad (coeficiente de conversión a equivalente litros, etc.)

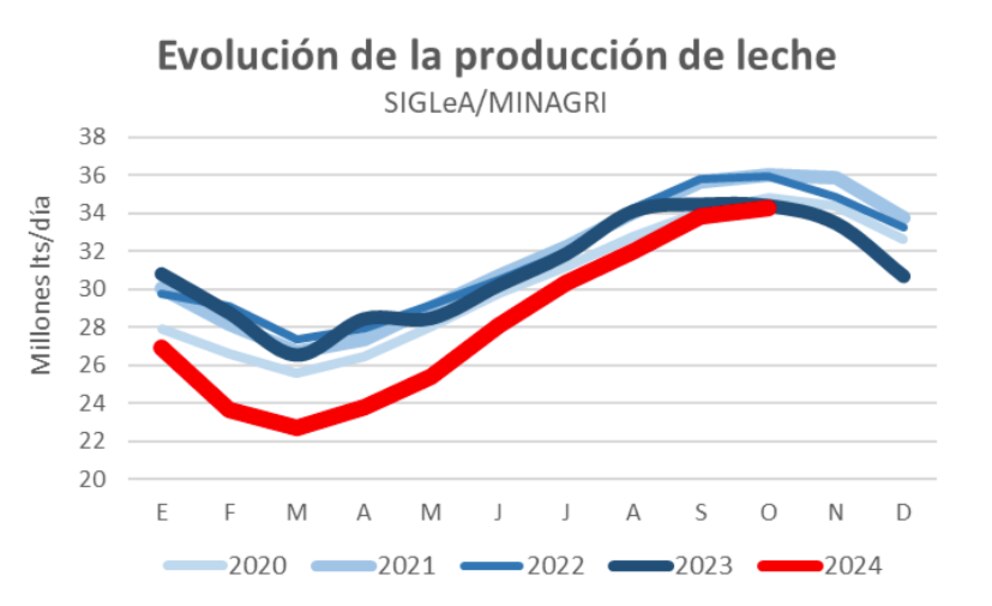

Se sabe que la generación de leche en la Argentina viene de una caída significativa, un proceso que estaría desacelerándose. La producción en octubre de este año registró 34,3 millones de litros/día, apenas 144.000 litros debajo del mismo mes del año previo. El faltante de vacas se hace notorio –subraya Snyder- manteniéndose la producción local 1,8 millones de litros/día debajo de los 36 millones anotados en los octubres de 2022 y 2021. El acumulado anual enero-octubre marca un volumen 8.5% inferior al acumulado en el mismo periodo de 2023.

La producción de leche en la Argentina viene creciendo en volumen, pero cada vez con un menor número de tambos, como sucede en el resto de los países exportadores de lácteos Llamativamente, esto no es suficiente para acompañar el aumento de los costos de producción. Para Snyder, el desafío que propone esta situación atraviesa todos los planteos productivos, sean pastoriles, pastoriles con alta suplementación, tambos a corral o confinados a galpón. Todos deben ver cómo hacer para crecer un 30 o 40% si es que quieren mantenerse en el negocio.

Hacia delante, José Quintana habla de señales alentadoras para la lechería. Hace referencia a valores de la leche en polvo que se mantienen firmes, mientras que la demanda se reconfigura en función del contexto geopolítico. Cita las dificultades de Nueva Zelanda –líder mundial en lácteos- para vender en el norte de África y el incremento de los fletes por los conflictos en el Medio Oriente.

Para este consultor, integrante del CREA Tambero Ameghino Villegas, esa situación favorece a nuestro país, que está exportando un mayor volumen de leche en polvo a Argelia, el segundo mercado en importancia para la Argentina por detrás de Brasil.

A nivel regional, la producción de leche se mantiene acotada en función de los requerimientos de la demanda y nada indica que pueda proyectarse una recuperación sustancial de la oferta.

El precio FOB promedio de exportación de la leche en polvo entera argentina se ha venido recuperando en el último año y, si bien está lejos del nivel registrado a mediados de 2022, se encuentra en valores elevados en términos históricos. Una particularidad de la dinámica comercial es que, merced a la apreciación del peso argentino, resulta muy atractivo para las industrias lácteas comercializar productos en el mercado interno.

“Habitualmente, el mercado interno permite pagar mejores precios que la exportación en otoño e invierno, pero la situación en primavera suele revertirse por la mayor oferta estacional de leche. Sin embargo, este año eso no sucedió y el mercado interno sigue teniendo una competitividad mayor que la exportación”, dice el analista, confirmando las apreciaciones de otros especialistas en la materia.

Mientras que en septiembre pasado (último dato oficial disponible) el precio promedio nacional de la leche (panel Siglea) se ubicaba en 426,1 $/litro equivalente a 0,43 USD/tonelada, la capacidad teórica de pago de una industria polvera, según la calculadora del Observatorio de la Cadena Láctea Argentina (OCLA) se encuentra en un rango de 0,39 a 0,40 USD/litro para un valor FOB de exportación de 3800 y 3900 USD/tonelada respectivamente.

Además de la escasez de leche –factor que sigue siendo determinante en la formación de precios– también se observa que algunas industrias exportadoras no están dispuestas a perder clientes externos más allá de cómo estén los números del negocio, lo cual representa un cambio estructural.

Según Quintana, las relaciones de precios son favorables para el sector lechero y, luego de algunas advertencias que finalmente no se cumplieron, el panorama climático y biológico (Dalbulus maidis) no muestra por el momento señales de alarma, positivo para los lotes de maíz que luego se convertirán en silo.

El consultor cree que, en el mejor de los casos, cabría esperar una recuperación moderada de la producción argentina de leche para el año 2025. “Podríamos aspirar a que se parezca a 2023 en términos de producción”, arriesga.

Como reflexión final, y analizando el futuro de la demanda interna, Quintana considera que si el programa económico del gobierno nacional mantiene su curso, debería continuar el proceso de progresiva recuperación del consumo.

Últimas Noticias

Mosca de los frutos: finalizó la emergencia fitosanitaria en Tupungato

La lupa en los precios del fósforo

La escasez de lluvias afecta la condición hídrica de los cultivos de gruesa

Innovador biofiltro para reducir el impacto ambiental de los agroquímicos

Las variedades de uva de Alta Calidad Enológica ganan terreno en la Argentina