La vida es una secuencia ininterrumpida de actos jurídicos. Alquilar una propiedad, subirse al auto o a un transporte público, ir al trabajo, comprar un paquete de golosinas: todo tiene un marco jurídico y más aún, abre la posibilidad de impensadas derivaciones en el campo legal. La muerte también desencadena una serie de consecuencias legales: desde un proceso sucesorio hasta los gastos de sepelio pueden ser materia legal. Hay contratos cuyos efectos son generados a partir del deceso de una persona, como el seguro de vida, cuyas reglas particulares con frecuencia no son del todo conocidas por los usuarios.

Un seguro es un contrato en el que un sujeto -el asegurador- se obliga, mediante una prima o cotización, a resarcir un daño o cumplir la prestación convenida si ocurre el evento previsto. La Ley 17.418 -norma del año 1967- establece que estos acuerdos pueden tener por objeto toda clase de riesgos si existe interés asegurable, salvo que la ley expresamente lo prohíba. Existen muchos tipos de seguro: seguro automotor, del hogar, de incendio, de animales, de responsabilidad profesional, entre otros.

El contrato de seguro sólo puede probarse por escrito, aunque todos los demás medios de prueba se admiten si hay principio de prueba por escrito. En todo seguro existe una póliza: un instrumento que entrega el asegurador al asegurado, cuya redacción debe ser clara y fácilmente legible.

La póliza debe entregarse firmada y tiene que tener nombre y domicilio de las partes; el interés de la persona asegurada; los riesgos asumidos; el momento desde el cual éstos se asumen y el plazo; la prima o cotización; la suma asegurada; y las condiciones generales del contrato. Si hubiere, puede contener condiciones particulares.

Hay ciertas normas de lo más razonables en los seguros, una de ellas es la que libra al asegurador de responder si el que tomó el seguro -o el beneficiario, ya que no necesariamente sean la misma persona- provoca el siniestro con dolo (es decir, con intención) o por culpa grave. En este sentido, frente a un seguro de incendio en el hogar, si el dueño del inmueble prende fuego las cortinas intencionalmente, ello eximiría de obligación a quien lo aseguró. La ley también especifica que quedan excluidos de este supuesto “los actos realizados para precaver el siniestro o atenuar sus consecuencias, o por un deber de humanidad generalmente aceptado”.

En la medida de sus posibilidades, el asegurado tiene el deber de hacer todo lo conducente para evitar o disminuir el daño y observar las instrucciones del asegurador. “Si existe más de un asegurador y median instrucciones contradictorias”, aclara el art. 72 de la Ley de Seguros, “el asegurado actuará según las instrucciones que aparezcan más razonables en las circunstancias del caso.”

El “seguro sobre la vida” de una persona se puede celebrar por la persona que contrata o por un tercero (en este último caso, se requerirá la conformidad de ese tercero). Por lo general, en este tipo de seguros, frente al deceso del asegurado, sus beneficiarios -y si no se designaron los beneficiarios, sus herederos- percibirán una determinada suma de dinero. Este contrato presenta ciertas particularidades, por ejemplo, los cambios de profesión o de actividad del asegurado autorizan la rescisión cuando agravan el riesgo de modo tal que de existir a la celebración, el asegurador no habría concluido el contrato.

La muerte es, en estos acuerdos, un asunto de absoluta relevancia, por lo que para la ley, el suicidio voluntario de la persona cuya vida se asegura libera al asegurador, salvo que el contrato haya estado en vigor ininterrumpidamente por tres años. De la misma forma, si el seguro es sobre la vida de un tercero, el asegurador se libera si la muerte ha sido deliberadamente provocada por un acto ilícito del contratante. Si el beneficiario del seguro mata al asegurado, el primero tampoco tendrá derecho a percibir el seguro (esto siempre y cuando la muerte se trate de, por ejemplo, un homicidio, y no un accidente).

Últimas Noticias

Tips Jurídicos: ¿comete un delito quien recibe pornografía infantil?

Un hombre de 81 años fue condenado a cuatro años de prisión luego de que se comprobara que tenía en su computadora material de abuso sexual infantil. La simple tenencia de estas imágenes, ¿representa un delito?

Condenaron a dos empresas eléctricas por fallas en el suministro: de cuánto serán las indemnizaciones para los afectados

Las sentencias son contra Edesur y Edenor por casos del partido de Quilmes y el barrio de Belgrano, en la Ciudad de Buenos Aires. Los jueces descartaron que la “situación tarifaria” o las “políticas de gobierno” eximan de responsabilidad a las compañías

Confirmaron el procesamiento de la artista brasileña Paula Parisot por presuntas estafas

La Cámara Nacional de Apelaciones en lo Criminal y Correccional ratificó la imputación contra la escritora por falsificación de documentos para obtener dinero de la abuela de sus hijos

Del plan “limpiar todo” al “Caballo de Troya”: qué dijo la Justicia sobre las maniobras de la obra pública en la causa Vialidad

La investigación y la posterior condena contra la ex presidenta Cristina Kirchner y otras ocho personas, confirmada esta semana por la Corte Suprema, reveló las maniobras detrás de contratos viales, alquileres de hoteles y reuniones secretas durante la gestión kirchnerista

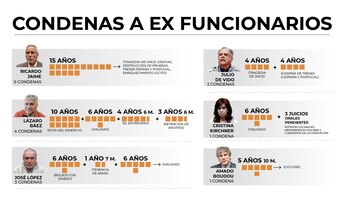

De CFK a Boudou, De Vido y Jaime: la historia judicial de los principales funcionarios K condenados

Todos tienen sentencias por corrupción y estuvieron presos, excepto la ex presidenta, que comenzará a cumplir su pena esta semana. Las causas y las penas de cada uno de ellos