La Asociación de Magistrados y Funcionarios de la Justicia Nacional presentó este lunes una demanda en la que reclama que se le ordene al Estado Nacional, al Consejo de la Magistratura, a la Corte Suprema, a la Procuración General y a la Defensoría General de la Nación que se suspenda la aplicación la nueva reglamentación de la ley de Ganancias en sus sueldos. Según la presentación a la que accedió Infobae, los jueces sostuvieron que la nueva ley es “inconstitucional” y “menoscaba derechos adquiridos”.

El escrito que lleva la firma del juez federal Andrés Basso, presidente de la Asociación, exigió el dictado de una medida cautelar -previa habilitación de la feria- por entender que la nueva normativa afecta la intangibilidad de las remuneraciones de los magistrados y el funcionamiento en sí del Poder Judicial de la Nación, el Ministerio Público Fiscal y el de la Defensoría Pública.

“El Poder Judicial no puede ser cómplice de este avasallamiento y convertirse en un ‘acompañante’ más de los caprichos del Poder Legislativo Nacional y/o del Poder Ejecutivo Nacional” que con esta normativa “desconoce la división de poderes”, se sostuvo en un tramo de la presentación a la que accedió Infobae. En ese contexto, la entidad que nuclea a los jueces pidió que se “declare la inconstitucionalidad y/o invalidez jurídica y/o ilegitimidad de la ley 27743″ para el universo de miembros de la asociación en todo cuanto resulte materia de agravio y se mantenga el actual escenario.

La Unión de Empleados Judiciales de la Nación (UEJN) también impulsó su propia demanda colectiva. El gremialista Julio Piumato dijo a Infobae que durante la feria juntaron unas 300 firmas y ahora ya tienen dos mil para que, a través de un proceso, se declare la ilegalidad de la ley, a través de una acción declarativa.

El escenario

Los jueces federales y nacionales, fiscales, defensores y empleados no pagan el impuesto a las Ganancias. Salvo aquellos que ingresaron a la órbita del Poder Judicial a partir de 2017. Fue el acuerdo al que se llegó durante la gestión de Mauricio Macri tras una intensa pulseada que terminó con el compromiso de que los que fueran llegando a sus puestos sabían que iban a pagar ese tributo. Se trataba de un protocolo en donde los descuentos eran menores para aquellos que ya pertenecían al Poder Judicial antes de ascender.

La idea original es que en algún momento, con las vacantes a ocuparse, con el correr de los años el mundo de los que pagaban terminara siendo el mayoritario. Pero eso no ocurrió. Y, al mismo tiempo, avanzaron reclamos individuales de nuevos jueces que, sabiendo que los iba alcanzar ese tributo, fueron igual a tribunales: reclamaban que hacían las mismas funciones que sus colegas y cobraban menos, o incluso empleados subalternos percibían cifras igual o mayores que ellos.

Este escenario vino ahora a sacudirse con las nuevas modificaciones en el impuesto a las Ganancias, que entró en vigencia este lunes. La versión aprobada llevó el mínimo no imponible a $1.800.000 brutos para los solteros y a $2.200.000 para los casados con hijos.

La nueva demanda

En la presentación a la que accedió Infobae, la Asociación de Magistrados sostiene que esta nueva reglamentación “menoscaba los derechos adquiridos por los miembros al amparo de los preceptos instaurados por el ‘Protocolo de procedimiento para la retención de Impuestos a las Ganancias sobre las remuneraciones de los magistrados funcionarios y empleados del Poder Judicial de la Nación nombrados a partir del 2017′”.

El reclamo sostiene que la nueva normativa “viola la garantía de intangibilidad de las remuneraciones de los asociados a mi representada y configura un avance ilegítimo de los otros poderes del Estado Nacional sobre la Magistratura creando una situación de desigualdad y discriminación entre todos aquellos que integran el Poder Judicial de la Nación y los ministerios públicos en sus diferentes estamentos”.

Advirtieron que si no se habilita la feria (que dura hasta el lunes próximo) y se ordena la medida cautelar los miembros del Poder Judicial que hoy pagan ganancias, se verán “gravemente menguados” sus ingresos “por una ley inconstitucional lo que habrá a la sazón de conculcar sus derechos alimentarios amén de afectar la intangibilidad de dichas remuneraciones”.

Según se sostuvo, “con la entrada en vigencia de la ley 27743 se produjo un incremento sustancial del porcentaje del haber remunerativo susceptible de ser retenido en virtud del Impuesto a las Ganancias” que se acordó en 2017 lo cual -dice la entidad- “se contrapone en forma directa con los principios y garantías constitucionales la intangibilidad de las compensaciones de los jueces fiscales y defensores, violenta palpablemente los principios de igualdad, de legalidad, de proporcionalidad, de protección al trabajo y de principio de no confiscatoriedad”.

El escrito reafirmó que “la intangibilidad de las compensaciones asignadas a los jueces y fiscales por el ejercicio de sus funciones no constituye un privilegio sino una garantía institucional establecida por la Constitución Nacional para asegurar las independencias del Poder Judicial de la Nación replicable también como quedó de manifiesto más arriba al Ministerio Público fiscal”. Se subrayó también que “la intangibilidad de las remuneraciones de los magistrados es garantía de independencia del Poder Judicial”, requisito indispensable del régimen republicano y “está por encima de los avatares políticos, las opiniones periodísticas y cualquier otra corriente que pretenda enfrentarla”.

Para la Asociación, el legislador al sancionar sobre esta ley “decidió avanzar sobre las remuneraciones de los jueces, funcionarios y empleados judiciales pero no de todos de manera general. Solo se encuentran alcanzados por la obligación de tributación a aquellos que ingresaron al Poder Judicial a partir del 2017 lo que no tiene ninguna justificación y por lo tanto resulta a todas luces arbitrario. De esta forma, la retención al impuesto a las ganancias deberá ser soportada únicamente por aquellos sujetos que fueron nombrados a partir de aquel año generándose una absoluta desigualdad violatoria del artículo 16 de la Constitución respecto a los demás magistrados, funcionarios y empleados del Poder Judicial que son excluidos del pago del tributo de forma arbitraria”.

Según se afirmó, el Poder Judicial queda así, con esta reglamentación, “dividido de una manera insólita e irracional” en donde “los únicos sueldos que ahora no son intangibles son los de quienes ingresaron a partir del 2017 como empleados, funcionarios o magistrados y los de funcionarios que ascendieron a jueces a partir de esa fecha aunque tuvieran una larga antigüedad en el Poder Judicial”. Pero la garantía, sin embargo, sigue vigente para los que ingresaron antes de aquel año y hasta el día de su jubilación.

“Es decir el legislador consideró que se puede disminuir la remuneración de un magistrado funcionario o empleado judicial a través de la aplicación del impuesto a las ganancias pero que no puede hacerlo respecto de un escribiente nombrado a finales del 2016 tal conclusión no resiste ningún control de racionalidad”, agregaron en el escrito Basso y los abogados que firman la demanda, Alberto Spota y Daniel Reimundes. Se genera entonces “un ridículo cuadro de desigualdad aún dentro de un mismo órgano jurisdiccional pudiéndose constatar que dos magistrados que ostentan el mismo cargo por ende sujetos e iguales obligaciones y responsabilidades, una recibe una compensación sensiblemente mejor a la del otro”.

En ese contexto, la Asociación reclamó el dictado de una medida cautelar (sin correr traslado al Estado Nacional para que haga su informe) y consecuentemente se ordena el Estado Nacional, al Consejo de la Magistratura, a la Corte Suprema, a la Procuración General y la Defensoria General que se “abstengan de aplicar la ley 27743 en cuanto a menoscaba los derechos adquiridos por los miembros de esta asociación” hasta que se resuelva la cuestión de fondo sobre la inconstitucionalidad de esa norma, demanda que será presentada en los próximos días.

Los empleados judiciales

El gremio de los empleados judiciales liderados por Julio Piumato interpuso una “acción declarativa”. “Invocando derechos de incidencia colectiva y frente a la violacidn del principio de legalidad en materia tributaria, en tanto se ha promulgado una ley violando el procedimiento dispuesto en el Capitulo Quinto de la Segunda Parte de nuestra Constitución Nacional que causa gravamen a la totalidad de los afiliados de esta Union, por cuanto impide el computo de deducciones al momento de liquidar el impuesto a las ganancias correspondiente a su trabajo personal, venimos por el presente a promover acción declarativa, planteando la inconstitucionalidad del articulo 81 de la Ley 27.743″, sostiene la demanda de la UEJN.

La reforma a la ley de impuesto a las ganancias propiciada en dicho artículo resulta “irreparable, en tanto grava todo pago recibido por cualquier concepto empleador o por un tercero) disponiendo que estos ingresos integraran la base imponible del impuesto. De este modo, los suplementos, compensaciones y bonificaciones que consisten en compensaciones de gastos, se encontraran gravadas”, se señaló.

De acuerdo a la presentación de la UEJN, “el artículo 81 de la ley 27743 dispone que no serán aplicables las disposiciones contenidas en ningún tipo de normas emitidas por cualquiera de los Poderes del Estado nacional, provincial o municipal, mediante las cuales este establecido o se establezca en el future, directa o indirectamente, la exención, desgravación, exclusión, reducción o la deducción, total o parcial, de materia imponible de este impuesto, de los importes percibidos por los trabajadores”.

Así, sostiene la UEJN, “a partir de la ilegitima promulgacion de esta reforma a la ley de impuesto a las ganancias, que formó parte de un proyecto totalmente rechazado por la Camara Revisora, el Poder Ejecutivo encabezado por un Presidente que - al momento de debatir la anterior reforma a la misma ley por medio de la ley 27.275- siendo integrante de la Camara de Diputados sostuvo que “nos encontramos frente al delirio descomunal de tratar al salario como ganancia...”, pretende eliminar todo resquicio de ingreso sometiendo a impuesto hasta las compensaciones de gastos de cualquier naturaleza. “Esta UEJN ha sostenido invariablemente que el salario no es ganancia y no cambia su postura frente a los avatares políticos”, se afirmó.

Últimas Noticias

Confirmaron el procesamiento de la artista brasileña Paula Parisot por presuntas estafas

La Cámara Nacional de Apelaciones en lo Criminal y Correccional ratificó la imputación contra la escritora por falsificación de documentos para obtener dinero de la abuela de sus hijos

Del plan “limpiar todo” al “Caballo de Troya”: qué dijo la Justicia sobre las maniobras de la obra pública en la causa Vialidad

La investigación y la posterior condena contra la ex presidenta Cristina Kirchner y otras ocho personas, confirmada esta semana por la Corte Suprema, reveló las maniobras detrás de contratos viales, alquileres de hoteles y reuniones secretas durante la gestión kirchnerista

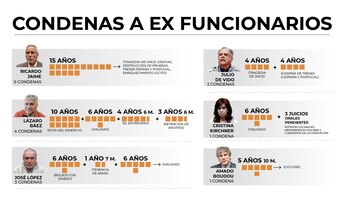

De CFK a Boudou, De Vido y Jaime: la historia judicial de los principales funcionarios K condenados

Todos tienen sentencias por corrupción y estuvieron presos, excepto la ex presidenta, que comenzará a cumplir su pena esta semana. Las causas y las penas de cada uno de ellos

Le volvieron a dar prisión domiciliaria al represor Héctor Marc: se la habían revocado por violencia de género

La decisión, basada en cuestiones de salud, la tomó el Tribunal Oral Federal N° 2, el mismo que deberá decidir sobre las condiciones de detención de Cristina Kirchner. Marc cumple una condena de 25 años por crímenes de lesa humanidad contra más de 220 víctimas durante la dictadura militar

La Cámara Comercial confirmó una condena por vender un celular “reacondicionado” como nuevo

La Sala E del tribunal de alzada porteño ratificó que dos empresas deberán indemnizar a un consumidor por la compra de un teléfono defectuoso. Confirmó el daño moral y mantuvo una multa por daño punitivo