Le kirchnerisme insiste pour récupérer l'impôt sur la fortune. Bien que lors de son approbation en 2020, il ait été établi qu'il était de nature « extraordinaire », un député du Front de tous a présenté un nouveau projet pour le réimplémenter, mais cette fois pendant 10 ans.

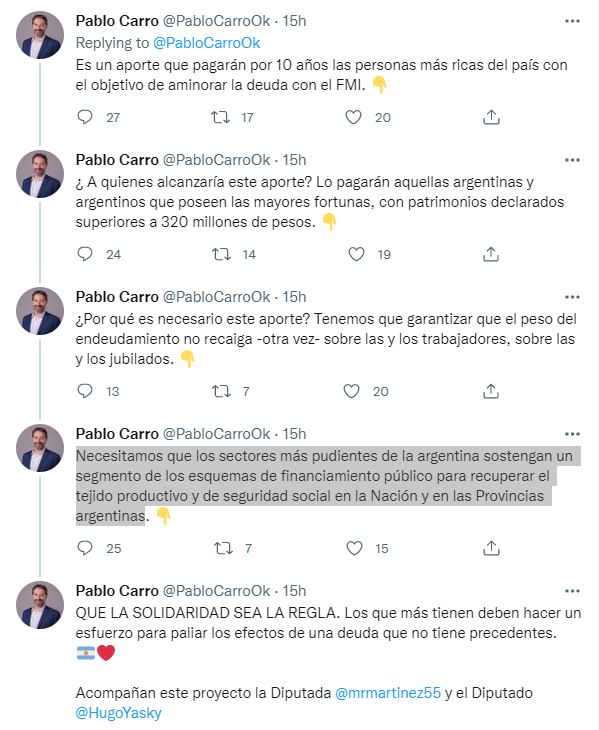

L'initiative a été proposée par Pablo Carro, législateur national du gouvernement de Cordoue, et secrétaire général du CTA de cette province. Par le biais de son compte Twitter officiel, il a annoncé la présentation du projet de loi « Contribution temporaire de solidarité pour atténuer l'impact de l'endettement auprès du FMI ». « C'est une contribution qui sera payée pendant 10 ans par les personnes les plus riches du pays dans le but de réduire la dette (avec l'agence multilatérale de crédit) «, a-t-il dit.

Dans un fil de tweets, il a expliqué que le nouvel hommage serait versé par « ces Argentins et Argentins qui ont les plus grandes fortunes, avec des actifs déclarés dépassant 320 millions de pesos ».

« Pourquoi cette contribution est-elle nécessaire ? Nous devons veiller à ce que le fardeau de l'endettement ne retombe pas - encore une fois - sur les travailleurs, sur les retraités », a justifié le député du Front de tous.

« Nous avons besoin que les secteurs les plus riches d'Argentine soutiennent un segment des dispositifs de financement public pour récupérer le tissu productif et de sécurité sociale dans la nation et dans les provinces argentines », a-t-il ajouté. L'initiative est accompagnée par deux autres députés de Kirchner : María Rosa Martínez et Hugo Yasky. « Que la solidarité soit la règle. Ceux qui en ont le plus doivent s'efforcer d'atténuer les effets d'une dette sans précédent », a conclu M. Carro.

La première loi sur l'impôt sur la fortune, qui portait officiellement le nom de « Loi de solidarité et de contribution extraordinaire », a été adoptée fin 2020 pour atténuer les effets économiques de la pandémie de COVID-19 et la quarantaine qui en a résulté pendant plusieurs mois cette année-là. Au cours de ce débat, les législateurs du gouvernement ont insisté sur les possibilités répétées que des personnes humaines ayant des actifs supérieurs à 200 millions de dollars soient facturées « pour une seule fois ».

Le gouvernement prévoyait de lever environ 400 milliards de pesos, cependant, un an plus tard - en décembre 2021 - l'Agence fédérale des revenus publics (AFIP) a indiqué que le Trésor a collecté 237,3 milliards de dollars, soit un peu moins de 60 % des prévisions, versés par plus de 10 000 personnes. L'initiative a déclenché une vague de poursuites judiciaires visant à empêcher leur collecte et a poussé des entreprises, des professionnels et des techniciens à tenter leur chance en dehors de l'Argentine.

Malgré le fait qu'il ait collecté beaucoup moins que prévu et qu'il ait effrayé les investissements, au milieu de l'année dernière, des responsables de l'économie a tenté d'inclure un nouvel impôt sur la fortune dans le projet de budget 2022. Il y a quelques semaines, l'idée a été soulevée à Lors d'une réunion du Conseil du parti justicialiste de la province de Buenos Aires, le sénateur provincial Omar Plaini a proposé de le renouveler et de le mettre en œuvre pour la durée de la dette de l'Argentine envers le Fonds monétaire international. Lors de cette réunion du péronisme à Buenos Aires, Máximo Kirchner a approuvé la proposition avec des applaudissements. La proposition de Plaini était très similaire à celle présentée par Carro mardi dans Deputies.

Malgré l'intention du kirchnerisme, tout le monde au sein du gouvernement n'est pas d'accord pour réappliquer cet hommage et, ces derniers temps, il a suscité des critiques parmi les comptables, les spécialistes et les conseillers fiscaux.

« La réalité est que l'impôt sur la fortune a échoué : il a collecté peu, il y a eu beaucoup de litiges et, dans de nombreux cas, le test de confiscation a montré que les 7,5 % qui donnent la somme des taux maximaux de l'impôt sur les grandes fortunes (5,25 %) et de l'impôt sur les biens personnels (2,25 %) dépassaient le revenu des actifs grevés, affectant le droit de propriété établi dans la Constitution nationale », a déclaré César Litvin, du studio Lissicki, Litvin & Associates. Quoi qu'il en soit, a-t-il dit, la résistance judiciaire, c'est loin. La question de fond, la constitutionnalité, a-t-il dit, parviendra à la Cour suprême de justice dans pas moins de cinq ans.

« En Argentine, nous sommes habitués au fait que ce qui est fait pour la seule fois devient permanent, mais la nature juridique de la « contribution extraordinaire » est claire : c'est une taxe et si elle est répétée, elle continuera de l'être », a averti Litvin le mois dernier lors d'un dialogue avec Infobae.

Les clés du nouveau projet

Le projet de loi sur la contribution temporaire de solidarité pour atténuer l'impact de l'endettement auprès du Fonds monétaire international, présenté ce mardi aux députés, précise qu'il atteindrait :

- Les personnes humaines et les héritages indivis résidant dans le pays, pour tous leurs biens dans le pays et à l'étranger, inclus et évalué conformément aux termes établis au titre VI de la loi 23.966, sur l'impôt sur les biens personnels, texte ordonné en 1997 et ses amendements, quel que soit le traitement réservé à cette prélèvement et sans déduction d'un minimum non imposable, à la date d'entrée en vigueur de la présente loi.

De même, les personnes humaines de nationalité argentine dont le domicile ou la résidence se trouve dans des « juridictions non coopérantes » ou des « juridictions à imposition faible ou nulle », aux termes des articles 19 et 20 de la Loi de l'impôt sur le revenu, texte ordonné en 2019 et ses amendements, respectivement, seront considérées comme soumises résidents aux fins de cette contribution.

- Les personnes humaines et les successions indivises résidant à l'étranger, à l'exception de celles mentionnées au deuxième paragraphe du paragraphe précédent, pour tous leurs biens dans le pays inclus et évalués conformément aux termes établis au titre VI de la loi 23.966, texte ordonné en 1997 et ses amendements, indépendamment de traitement dont ils bénéficient contre ce prélèvement et sans déduction d'un minimum non imposable, à la date d'entrée en vigueur de la présente loi.

- Pour les sujets atteints conformément aux dispositions du paragraphe, la base de détermination qui y est mentionnée doit être calculée, y compris les contributions à des fiducies, des fiducies ou des fondations d'intérêt privé et autres structures similaires, la participation à des sociétés ou à d'autres entités de toute nature sans impôt la personnalité et la participation directe ou indirecte à des sociétés ou à d'autres entités de toute nature, existant à la date d'entrée en vigueur de la présente loi.

Le projet prévoit la collecte de 1,50 % des actifs des particuliers qui déclarent plus de 320 millions de dollars. Dans le cas de biens entre 400 millions de dollars et 600 millions de dollars, ils paieront 8,25 milliards plus 1,75 % sur l'excédent de 400 millions de dollars ; entre 600 millions de dollars et 800 millions de dollars, ils paieront 13,25 milliards de dollars plus 2,00 % sur l'excédent de 600 millions de dollars ; dans les cas entre 800 millions de dollars et 1,5 milliard de dollars, ils paieront 18,75 dollars millions de dollars plus 2,25 % sur l'excédent de 800 millions de dollars.

Dans le cas d'actifs allant de 1,5 milliard de dollars à 3 milliards de dollars, ils paieront 39,75 milliards de dollars plus 2,50 % sur l'excédent de 1,5 milliard de dollars. Alors qu'à partir de 3 milliards de dollars, ils paieront 88 500 000 dollars plus 2,75 % sur l'excédent de 3 milliards de dollars.

En ce qui concerne les actifs à l'étranger, les taux varient de 2,00 % à 4,25 % selon les actifs déclarés.

CONTINUEZ À LIRE :

Más Noticias

Policía capturó a alias Tío, cabecilla de Los Chiquillos en Buenaventura: era uno de los más buscados del Valle

El operativo coordinado permitió la detención del hombre señalado de liderar acciones ilícitas y reclutar integrantes para la organización investigada por enfrentamientos armados y extorsiones en varios barrios del puerto

Semana Santa en el Cerro San Cristóbal: Así se desarrollará el despliegue de la PNP ante visita de multitud de fieles

El Ministerio de Salud implementa un plan de acción especial con puestos médicos y brigadistas para atender emergencias durante la tradicional peregrinación, mientras el fenómeno El Niño altera los destinos turísticos del país

Claudia López firmó 10 compromisos ciudadanos contra la corrupción y propuso cinco medidas adicionales en su plan de gobierno

La candidata presidencial se convierte en la primera en suscribir esta iniciativa del Instituto Anticorrupción, incorporando propuestas orientadas a reformas institucionales y control del gasto público

Capturan a dos presuntos implicados en el asesinato del conductor de la empresa Real Star en Comas durante operativo policial

Los detenidos permanecen en Santa Luzmila mientras avanzan pericias y análisis de celulares, en un caso que podría estar ligado a redes criminales

Alexandra Jiménez explica en ‘El Hormiguero’ cómo una condición neurológica le hace sentir el dolor ajeno: “Tengo una sensación física rarísima”

La actriz detalló que ver a otra persona sufrir una herida provoca en su propio cuerpo una reacción física involuntaria