Siempre que entras a una empresa o cada vez que hay un cambio en tu situación familiar es conveniente rellenar y entregar a tu empresa un documento clave para una correcta aplicación del IRPF en tu nómina. Así lo explica el abogado Jose Ramón López Martínez, conocido en las distintas redes sociales como @tu_blog_fiscal. Resalta que debe ser “a principios de año; es decir, ahora”.

“No es una obligación -antepone el letrado-, pero sí es más que recomendable. (...) El ejemplo clásico -continúa- es que tengas un hijo, pero es interesante hacerlo también a principio de año, sobre todo porque las gestorías de las empresas cambian de año fiscal y no es lo habitual ni mucho menos. Pero al cambiar de año puede ser que algunos parámetros no se traspasen correctamente. Se pueden dar errores”.

“Y ni qué decir -subraya y termina- que no te puedes inventar que tienes hijos, por ejemplo, para que te apliquen un IRPF inferior en tu nómina. Esto es ilegal y te harían pagar una buena multa, porque Hacienda lo sabe todo”.

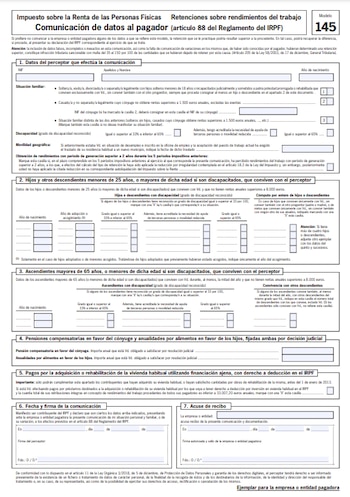

Se trata del modelo 145, un formulario de la Agencia Tributaria para la entidad pagadora, no para Hacienda. Eso sí, la empresa conservará una copia del documento para posibles requerimientos del Estado. Resolvemos algunas de las principales preguntas:

¿Qué es y para qué sirve el modelo 145?

El modelo 145 es un documento donde los trabajadores comunican a su empleador su situación personal y familiar. Esta información determina el porcentaje de retención del IRPF que la empresa aplicará en las nóminas. Según la normativa, Hacienda exige que el pagador descuente una parte de los ingresos del empleado para prever el pago de impuestos en la futura declaración de la renta. La precisión con la que se complete el formulario será fundamental para evitar retenciones superiores o inferiores a las necesarias.

¿Cuándo y quién debe rellenarlo?

El modelo 145 se debe completar al inicio de una relación laboral o cuando existan cambios en las circunstancias personales o familiares, como el nacimiento de un hijo, un divorcio o la adquisición de una discapacidad. Los empleados deben entregar el documento antes del primer día de cada año o del inicio del contrato laboral. Muchas empresas, para evitar errores, solicitan a los trabajadores que actualicen este formulario a finales de año.

En caso de no haber cambios en la situación personal o familiar, no es necesario presentar el modelo cada ejercicio. Sin embargo, si se producen modificaciones que impliquen una retención menor (por ejemplo, el nacimiento de un hijo), el modelo puede actualizarse en cualquier momento. Las modificaciones tendrán efecto desde la fecha de comunicación, siempre que queden al menos cinco días para confeccionar la siguiente nómina.

Por el contrario, si el cambio supone un aumento en el porcentaje de retención (por ejemplo, pérdida de una deducción), el trabajador debe informar a la empresa dentro de los 10 días naturales posteriores al cambio, para que se aplique la nueva retención a tiempo.

¿Qué ocurre si no se presenta el modelo 145?

Si el trabajador no entrega el modelo o decide no comunicar ciertos datos, la empresa aplicará un porcentaje de retención más alto, y el salario neto será menor. En este caso, durante la declaración de la renta, el trabajador podría recuperar las cantidades retenidas de más, si correspondiera.

Es importante evitar proporcionar datos falsos, incompletos o inexactos, ya que hacerlo se considera una infracción tributaria. En caso de no comunicar variaciones que impliquen una retención mayor, Hacienda podría sancionar con multas del 35% al 150% de las cantidades no retenidas.

¿Cómo rellenar el modelo 145?

El formulario consta de siete apartados que deben completarse según las siguientes indicaciones:

- Identificación y situación familiar: incluye datos personales, como nombre, apellidos, DNI y fecha de nacimiento. También se debe marcar la situación familiar (soltero, casado, etc.) y declarar posibles discapacidades o movilidad geográfica si procede.

- Hijos y otros descendientes: este apartado se completa si se tienen hijos o descendientes menores de 25 años o discapacitados que convivan con el trabajador y no tengan rentas superiores a 8.000 euros. En casos de familias monoparentales, se debe marcar la casilla correspondiente para el cómputo completo de hijos.

- Ascendientes: se deben consignar ascendientes a cargo (padres o abuelos mayores de 65 años) que convivan con el trabajador y no superen los 8.000 euros anuales de renta. También se incluyen ascendientes discapacitados, aunque sean menores de 65 años.

- Pensiones y anualidades por alimentos: este apartado aplica si el trabajador debe abonar pensiones alimenticias a hijos o compensatorias a su cónyuge, siempre que estén fijadas por resolución judicial.

- Deducción por financiación de vivienda habitual: se debe marcar esta casilla si el trabajador realiza pagos de una hipoteca para la compra o rehabilitación de su vivienda habitual, siempre que se haya adquirido antes de 2013 y que sus ingresos no superen los 33.007,2 euros.

- Firma y fecha: el modelo se debe firmar tanto por el empleado como por el empleador, quien debe añadir un acuse de recibo para garantizar que las retenciones se ajusten a los datos proporcionados.

Consecuencias de errores en el modelo 145

Si hay errores en la información presentada, el responsable es el trabajador, no la empresa, ya que esta se limita a calcular y aplicar el porcentaje de retención basado en los datos declarados. Por este motivo, completar el formulario correctamente es esencial para evitar problemas legales y económicos.

El modelo 145 es fundamental no solo para garantizar que las retenciones sean las correctas durante el año fiscal, sino también para evitar contratiempos en la declaración de la renta.

Últimas Noticias

Feijóo afirma que “España padece una crisis institucional” y critica el “triunfalismo” de Sánchez: “Nunca ha habido gestión y ya nos les queda ni discursos”

En su balance del curso político, el líder del PP insiste en que a este Gobierno “le sobra legislatura” y mantiene que el PP está preparado para ir a elecciones

Cómo reconocer una reacción alérgica por picadura de insecto y qué medidas tomar

Hay diversas especies que pueden ocasionar una picadura peligrosa, y dependiendo de la persona, estas pueden ser más o menos perjudiciales

Resultados del Super Once del 31 julio

Juegos Once compartió la combinación ganadora del sorteo 2 de las 12:00 horas. Tenemos los números ganadores aquí mismo.

Un agricultor confiesa el giro que ha supuesto la incorporación de las placas solares en el campo: “Antes ganaba 100 euros por hectárea y ahora 1.900”

Cada vez más agricultores abandonan los cultivos tradicionales para alquilar sus tierras a empresas de energía fotovoltaica.

Ana Peleteiro se sincera y habla de los síntomas que afronta tras la pérdida de su bebé: “Tengo mucho dolor en el útero”

La atleta gallega y su pareja, Benjamín Campaoré, continúan recomponiéndose de este complicado capítulo en su vida