El comportamiento típico que se ha observado en gran parte de las personas con una cuenta bancaria, en su mayor parte ingresó a través de la acreditación del sueldo o haber previsional, es que una vez que comprueba la disponibilidad de su salario, jubilación, pensión o plan social, como la AUH, retira el dinero en una única operación (por caja de un banco o por cajero automático) y luego opera todo el mes en efectivo.

Ese fenómeno que registra un análisis de mercado de Red Link, también fue captado por el Indec en el último informe sobre las ventas en supermercados en marzo, y llegó a una proporción similar de las operaciones que se hicieron en el mes con pago en efectivo, 34,7% del total, sólo superadas levemente por el uso de la tarjeta de crédito 35,1%; mientras que con tarjeta de débito se abonaron el 26,9% de las transacciones.

En marzo el 34,7% de las compras en supermercados se pagaron en efectivo

Uno de los grandes sostenedores del uso del dinero en efectivo son los supermercados chinos porque en general se resisten a la aceptación del pago con tarjeta de débito, y mucho menos de crédito.

Otros son los garage, como gran parte de los comercios de barrio y ferias, pese a que la AFIP aspira a que todas las transacciones, salvo por montos inferiores a $100, sea obligatorio pagarlas con uso del algún medio electrónico, como débito en cuenta bancaria, o tarjeta de compra o crédito. Así lo estableció desde el 1 de abril de 2018.

De ahí que "el principal desafío para 2019 no está dado en seguir creciendo en bancarización, sino en que las personas que tienen cuenta bancaria, operen en su vida cotidiana como bancarizados", dijo Jorge Larravide, gerente comercial de LINK, dado que del uso habitual de cuentas y tarjetas de débito se desprende un alto potencial de crecimiento.

Falta de información y economía informal son los principales enemigos

Probablemente, la falta de una adecuada información sobre la gratuidad de estas cuentas, junto a la persistencia de un impuesto distorsivo, como es el que grava con 1,2% el monto los débitos y crédito bancario con cheque, para las empresas, pero también para trabajadores independientes, monotributistas y autónomos, que reciben y pagan compromisos a través de órdenes de pago, no confían en la eficiencia de las transferencias bancarias online.

Además, de la persistencia de un núcleo duro de informalidad en la economía en su conjunto.

El principal desafío es poder explicar los beneficios que tiene operar por distintos medios electrónicos y evitar el uso de efectivo, a través de los distintos canales (Jorge Larravide)

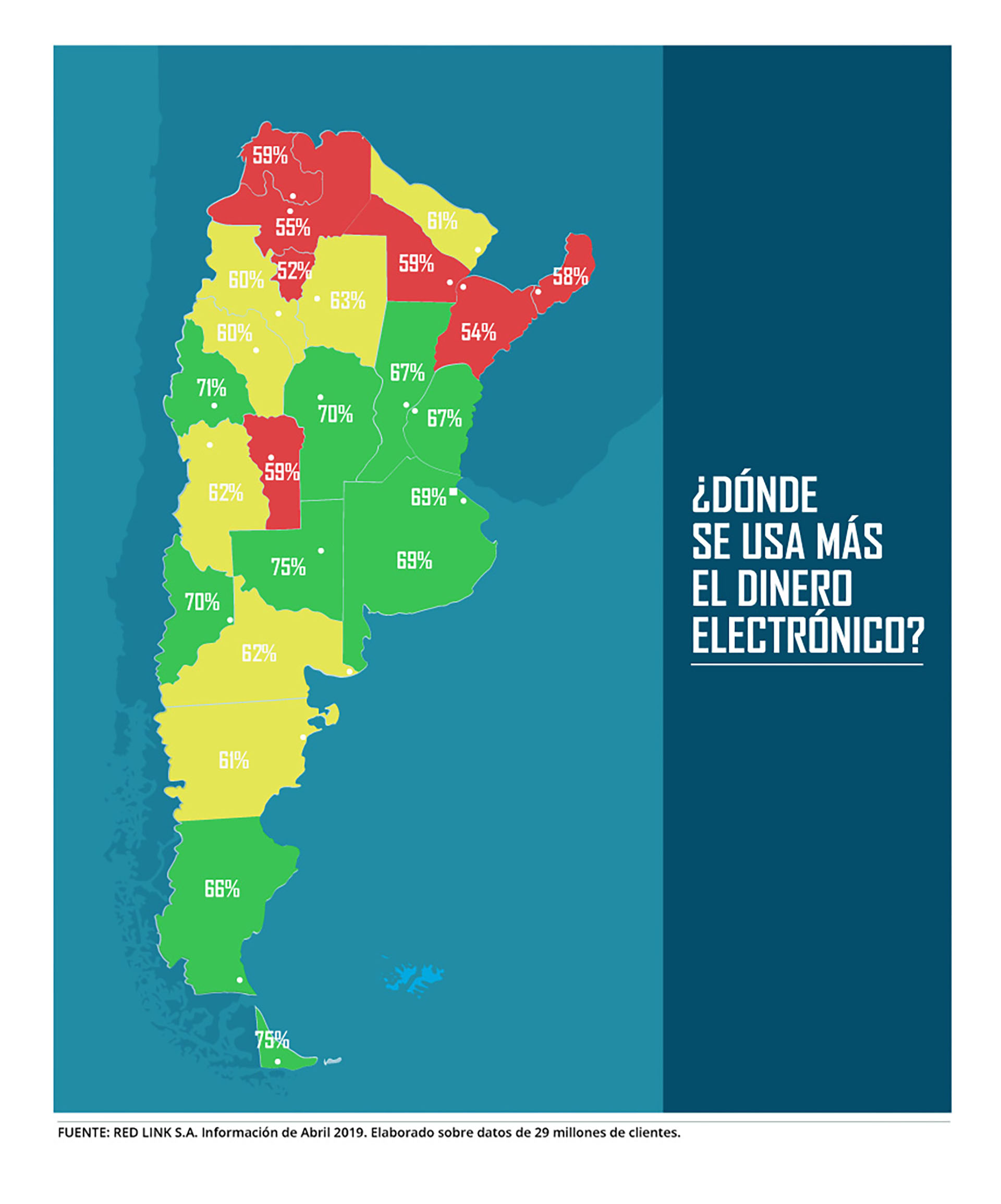

Un análisis geográfico del uso del dinero electrónico le permitió detectar a LINK que las provincias con mayor difusión son las de la zona Pampeana y Sur de la Patagonia, compartiendo el primer lugar Tierra del Fuego junto a La Pampa con 75% de los titulares de una cuenta bancaria.

Por el contrario, las del Noroeste y Noreste son las que registran los valores más bajos.

Mientras que en las provincias con mayor PBI geográfico, como Buenos Aires, CABA, Santa Fe, Córdoba, y Entre Ríos, esos porcentajes se ubicaron en un rango de 67% a 70%, y entre 70% y 71% en Neuquén y San Juan.

En las provincias con mayor PBI geográfico, como Buenos Aires, CABA, Santa Fe, Córdoba, y Entre Ríos, el uso del dinero electrónico representa entre el 67% y 70% de los titulares de una cuenta de débito bancaria

Amplia cobertura de los cajeros automáticos en el país

En una comparación internacional la Argentina se ubica entre los países con mayor cobertura de cajeros automáticos por habitante, con 1 cada 2.730, frente a 1 cada 5.325 personas en el promedio mundial; 1 cada 5.322 en Brasil; y 5.209 en España, según un análisis de la Asociación Latinoamericana de Operaciones de Servicios de Transferencias Electrónicas de Fondos e Información (Atefi).

En Chile hay un ATM cada 3.452 habitantes, en Bolivia cada 5.634; en Uruguay abarca a 9.293 personas; y en Perú cubre un universo promedio de 50.811 personas.

En la AFIP resaltan los también los beneficios del uso del dinero electrónico, porque se ha constituido en el principal aliado en la lucha contra la evasión y la mejora no sólo de la recaudación de impuestos, sino también de blanqueo de trabajadores, al derivar en un aumento de la trazabilidad de las transacciones en la economía en su conjunto.

Seguí leyendo:

Últimas Noticias

Cuánto te toca con un décimo del segundo premio de la Lotería de Navidad

Yailín la más viral confirmó que las conversaciones que publicó con Anuel AA son reales: “Y hay más”

Gustavo Petro cierra el 2024 con una gran desaprobación, según encuesta de Invamer: Medellín y Bucaramanga son las ciudades donde peor le va

Mañanera de Claudia Sheinbaum hoy 19 de diciembre | Decreto textil, blindaje de programas sociales y corrupción en INFONAVIT, entre lo relevante

Salario mínimo 2025: este sería el aumento para el año entrante si Gustavo Petro lo define por decreto