En el Banco Central hay un expediente que ya cumplió su primer aniversario sin demasiado ruido. Se abrió a fines de mayo de 2025, cuando Mercado Libre confirmó que había iniciado formalmente la solicitud de licencia bancaria ante la autoridad monetaria. Medio año antes, uno de los referentes de la empresa contó ante un grupo de periodistas entre los que estaba Infobae, intentando sin éxito que fuera un comentario como al pasar, que iban a buscar se banco.

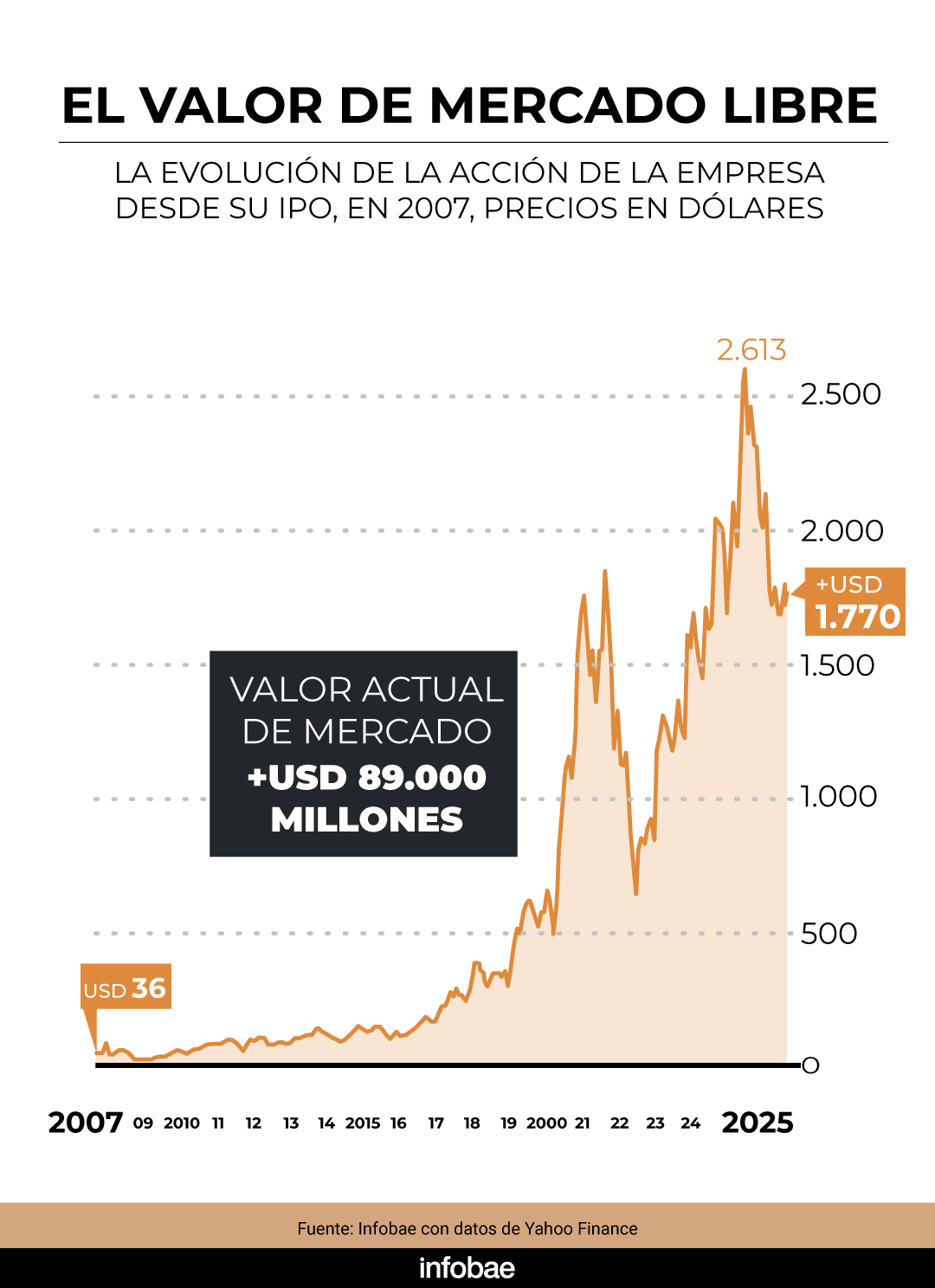

Se venía hablando de esa posibilidad, pero la confirmación fue una bomba: una de las empresas más grandes de la región –con un valor de mercado de USD 90.000 millones–; que tiene a Mercado Pago, su brazo fintech que ya mueve más que su tradicional negocio de e-commerce, y cuyo dueño, Marcos Galperin, es el empresario más rico del país –con un patrimonio familiar de USD 7.300 millones, según Forbes–, iba a comenzar a operar también como un banco.

PUBLICIDAD

Galperin, que estudió Finanzas en Wharton, EEUU, se había fijado como objetivo inicial democratizar el comercio en la región con su plataforma digital; y lo logró. Luego se puso otra meta: democratizar las finanzas. Para eso potenció al máximo a Mercado Pago con idea de competir con los bancos (también lo logró, o está en eso). ¿Con ese pedido de entrar a la liga financiera tradicional que controla el BCRA, el gigante de los negocios locales y faro para los emprendedores locales se rendía ante el sistema que prometió derrotar, se alistaba para combatirlo desde dentro o se había dado cuenta de que ya era muy grande como para seguir esquivando algunas regulaciones?

Los bancos desconfiaron rápido de sus intenciones aunque venían pidiendo desde hacía años y sin éxito, que Mercado Pago se allane a las reglas y regulaciones que cumplen todas las entidades financieras del país. Doce meses después, el trámite sigue su curso, sin fecha de resolución a la vista.

PUBLICIDAD

En el sistema financiero todos están muy atentos. Creen que Mercado Libre se tomó mucho tiempo para un trámite que no debería ser tan complejo y que, mientras tanto, sigue reinando con sus reglas en el mundo fintech.

Los reinos, más allá de sus dimensiones, siempre buscan seguir creciendo. Es sabido que Mercado Pago pretende pagar sueldos desde su plataforma y, en los últimos años, estuvo un par de veces cerca de lograrlo. La última vez que casi lo consigue el tema quedó afuera en la negociación de la Reforma Laboral. En el mercado no dudan que, tarde o temprano, lo logrará… la duda es si podrá hacerlo sin ser banco o si, finalmente, deberá hacerlo como una empresa con licencia del BCRA.

PUBLICIDAD

“Galperin Bank” le dice al proyecto, no con poca sorna, en el mundo financiero tradicional. Si bien la marca que la empresa registró ante el Instituto Nacional de Propiedad Industrial es Mercado Banco, en el coqueto y moderno headquarters que la compañía levantó en el barrio porteño de Saavedra –a pocos metros de la cochera en la que nació hace 26 años– juran que nadie se animaría a usar otro sello que no sea Mercado Pago, de gran penetración no sólo en el país sino en toda la región.

Mientras tanto

En Mercado Libre juegan, como casi siempre, al misterio. Ante la consulta de Infobae, destacaron: “El año pasado realizamos el pedido formalmente al BCRA. Es un proceso extenso que está avanzando según los tiempos habituales y no implica un cambio en la estrategia”.

PUBLICIDAD

“Nuestro objetivo sigue siendo el mismo, democratizar los servicios financieros con una cuenta digital gratuita y múltiples herramientas para las personas y los comercios”, agregaron.

“Estamos construyendo el mayor banco digital de América Latina”, prometió Juan Martín de la Serna, presidente de la filial argentina, cuando se confirmó la idea. Está claro que “Galperin Bank” no será un banco tradicional, de sucursales y ventanillas, sino uno de servicios y aplicaciones móviles.

PUBLICIDAD

En el sector detallan que Daniel Rabinovich, COO e histórico cerebro tech de Meli, es el encargado de desarrollar el core tecnológico del banco que vendrá.

“Están laburando en la arquitectura. Hay un equipo dedicado a full al tema. Un core bancario es algo complicado, pero nada que Meli no puede hacer. Tampoco está muy claro a qué ritmo están trabajando. En el esquema más tradicional, es una plataforma transversal a todos los servicios, es el sistema de procesamiento de toda la transaccionalidad de la entidad. Permite que una app muestre un saldo que está guardado en ese core, segundos después de una operación de cajero. Este tipo de desarrollos complejos no es el foco de la empresa, pero, la verdad, no deberían demorar demasiado en hacerlo”, explicaron desde uno de los bancos más grandes del país.

PUBLICIDAD

El sector no duda: “Están cajoneando la licencia a propósito, no quieren ser banco. No les conviene. El tema es que nadie termina de decirles de manera contundente que no pueden operar como banco sin serlo”, se quejan desde otra de las principales entidades locales.

El trámite para obtener la licencia se puede hacer desde cero, pidiendo la autorización. o comprando un banco, en general chico, que ya la tenga. Ese es el camino que siguieron otras fintech, como Ualá, que se quedó con Wilobank, y Cocos, que acaba de cerrar la adquisición de Voii.

PUBLICIDAD

Meli fue por la otra opción. El trámite de solicitud es bastante simple y hasta se puede iniciar online, según detalla el BCRA desde su web. Hay que pagar un arancel inicial “simbólico” equivalente a 10.000 UVAs, unos $20 millones hoy. Ese es sólo el arranque, claro: luego hay que presentar muchos datos, documentación y avales.

“No debería ser un trámite complejo para una empresa como Mercado Libre, en ningún sentido. Como mucho, en 6 meses debería estar aprobada la licencia. Pero también depende de lo que ellos hagan. No es el mismo caso, pero la compra de Cocos demoró ocho meses en ser aprobada”, destacó una fuente que conoce al detalle la operatoria del BCRA.

PUBLICIDAD

La respuesta de Mercado Libre: un informe propio para disputar el relato

Del otro lado del mostrador, Mercado Libre no se quedó esperando. En mayo de este año, difundió a través de su sitio para inversores un documento de 25 páginas titulado “Beyond Banking: Investment through Mercado Pago and the Structural Transformation of Financial Inclusion and Competition in Argentina”, firmado por Cecilia de Mendoza —economista de la empresa— y Marcos M. Orteu, investigador de la Universidad Torcuato Di Tella.

El estudio hace foco en “Investment through MP”, la función que desde 2018 invierte automáticamente los saldos ociosos de los usuarios en Mercado Fondo, el fondo común de inversión de la fintech. Los números que eligen destacar son elocuentes. En 2017, antes del lanzamiento, Argentina tenía apenas 452.118 cuentas de inversión —el 1,4% de los adultos—. Para 2024, solo a través de Mercado Pago, esa cifra había saltado a más de 20 millones de cuentas, y para junio de 2025 la billetera concentraba el 70% de todas las cuentas de inversión abiertas en el país. Según el cálculo de los autores, desde su lanzamiento el producto le devolvió a los usuarios más de USD 3.400 millones en rendimientos.

“Más de USD 3.400 millones de dólares en rendimientos generados para los más de 20 millones de personas que utilizan Mercado Pago sólo en Argentina. Ahora, hay más opciones de inversión”, tuiteó Galperin el jueves pasado.

El informe también plantea que Ualá, Naranja X y Prex son otras fintech que replicaron el modelo, que surgieron spin-offs del sector que ofrecen servicios similares a la inversión a través de Mercado Pago, tales como Personal Pay, Claro Pay y Mi Carrefour, y que hay bancos tradicionales que comenzaron a flexibilizar los requisitos para la apertura de cuentas de inversión y a simplificar el proceso de inversión y retiro en fondos de mercado de dinero (money market funds).

Y plantea el verdadero foco que parece interesarle a Galperin y su equipo: la regulación que freno a la innovación. En concreto, son dos las restricciones que, aseguran, limitan la capacidad de las fintech de competir de igual a igual: la imposibilidad de acreditar salarios y jubilaciones. (Mercado Pago sí capta fondos y paga asignaciones de Anses, como AUH y Becas Progresar, a unos 1,8 millones de argentinos, 14,1% del total).

“La regulación puede actuar como una barrera de entrada o como un factor que facilita la competencia y la innovación. El diseño normativo y las acciones de supervisión pueden fomentar una competencia más intensa y dinámica —especialmente en períodos de rápido cambio tecnológico— o, por el contrario, reforzar la posición de los actores establecidos al limitar las posibilidades de entrada y expansión de nuevos proveedores”, aseguró el trabajo.

Mercado Libre está convencido de que existe un “efecto de anclaje” que condiciona lo que hacen los clientes –la intensidad de uso y la elección del proveedor para otros productos y servicios financieros– que hace que los bancos “se beneficien de un mecanismo regulatorio que refuerza sistemáticamente la primacía de la cuenta, independientemente de las diferencias en la calidad del servicio o la experiencia del usuario”.

Finalmente, el paper concluye con lo que consideran “asimetrías regulatorias arbitrarias”, o barreras competitivas que generan distorsiones “que protegen a los actores establecidos y limitan el pleno potencial competitivo del mercado”.

En el sector financiero leyeron el trabajo y opinan que tiene una “falla lógica evidente”.

Dicen: “Si la regulación bancaria está bien y ellos quieren competir en igualdad de condiciones, entonces que sean banco y que tengan esa igualdad de condiciones. Si pudieran hacer todo lo que hace un banco y no tienen la misma regulación, no es igualdad de condiciones, es una ventaja regulatoria. Eso es lo que Basilea [la cuna de la regulación financiera] pone como ejemplo de arbitraje regulatorio: si hay dos que hacen lo mismo y uno tiene más regulación que otro, entonces todo el negocio se va a ir al menos regulado y más riesgoso”.

Además, destacan que, en rigor, Mercado Pago es un “shadow banking" (banco en las sombras) y aseguraron que si el regulador deja que sigan haciendo lo mismo que los bancos pero sin serlo, no solo se quedarán con todo el negocio, sino que nunca serían banco. “Las regulaciones no las ponen los bancos para mantenerse afuera sin competencia, la ponen los reguladores para que la gente no pierda su plata. Y son costosas. Los bancos no se quedan con el spread como dice el documento, sino que los bancos tienen que pagar costos más altos de la regulación para que la gente esté más tranquila con su plata”, aseguraron. La “guerra” es total y abierta, más allá del off the record.

La puja se da en un contexto en el cual Galperin dejó de ser CEO de la empresa desde este año y ahora “sólo” es presidente del directorio. Mientras tanto, el hombre más rico del país sigue tuiteando desde Uruguay, donde vive desde 2019. Mientras pone foco en redes más en cuestiones externas (vinculadas a Israel, la inmigración en Europa y otros temas globales) y ya no tanto en cuitas locales, su empresa acumula exenciones impositivas que, entre 2020 y 2025, superan la friolera de 450 millones de dólares.

Recibe estos beneficios por estar dentro del régimen de promoción de la Economía del Conocimiento, que descuenta Ganancias y pagos de Seguridad Social a quienes exportan y generan trabajo para el sector. Si bien es un esquema en el que en principio la empresa está bien encuadrada, no pocos critican si tamaño gigante corporativo debería recibir “ayudas” de ese tipo, entre otras eventuales irregularidades.

En paralelo, hay otra guerra en stand by: las denuncias cruzadas ante el Gobierno entre Mercado Libre y Modo, la billetera de los bancos públicos y privados. Se acusan mutuamente –desde 2024 y ante la Autoridad Nacional de la Competencia (ANC)– por cartelización y abuso de posición dominante, entre muchos otros ítems. La disputa no tuvo grandes avances, pero habrá novedades en los próximos meses, prometen fuentes oficiales.

Mientras tanto, si bien los números de Mercado Libre “vuelan”, generan algunas dudas. En el primer trimestre de 2026, reportó ingresos por USD 8.845 millones, un salto del 49% interanual y el ritmo más alto desde 2022. Pero el margen operativo se derrumbó del 12,9% al 6,9%, y la utilidad neta cayó cerca de la mitad, hasta USD 417 millones. La compresión de rentabilidad tiene nombre y apellido: mayores provisiones por incobrabilidad y el costo de la apuesta por envíos gratis, sobre todo en Brasil. En esa presentación de resultados también hay una pista sobre el futuro banco: la cartera de crédito de Mercado Pago saltó 87% interanual, hasta USD 14.600 millones, y la de tarjetas subió 104%, hasta USD 6.600 millones. Es, en los hechos, el músculo crediticio con el que Meli llegaría a la meta de ser banco.

En México, el gobierno de Claudia Sheinbaum celebró días atrás, que la empresa anunció una inversión de USD 4.600 millones para este año. Aquí se recuerda que la última informada fue de USD 75 millones para un centro de logística; se comunicó durante la visita del presidente Javier Milei al headquarters de la compañía en el barrio porteño de Saavedra, en 2024. Otra novedad: hace dos semanas se supo que Meli debutó con el RIGI municipal de Tres de Febrero.

A la espera de la licencia se sumó, en mayo, un frente inesperado: el Gobierno de la provincia de Buenos Aires abrió una investigación sobre los contratos de Mercado Libre y Mercado Pago por presuntas cláusulas abusivas. La sanción podría llegar a $1.800 millones si la empresa no las modifica. Desde Mercado Libre rechazaron las acusaciones y anticiparon que presentarán su descargo.

Con un año de trámite en el BCRA, una guerra abierta con los bancos, exenciones impositivas que crecen al ritmo de las críticas y un balance que ya no parece convencer tanto a Wall Street como antes, la pregunta que se hacen en el sistema financiero no es si Mercado Libre será banco, sino cuándo. Más allá de que quiera serlo y de todo lo que puede hacer para demorar ese momento en el que reciba almohadilla de tinta y sello, y el BCRA le dé la bienvenida.

PUBLICIDAD

PUBLICIDAD

Últimas Noticias

¿Vuelve la mística?: tras las críticas por el “Luce” eléctrico, Ferrari lanza el “12 Cilindri Manuale”

Después de haber sido centro de polémicas, la icónica marca italiana apela a los puristas con un mensaje y un modelo en línea con lo más clásico de su historia

Economía a dos velocidades: el cambio estructural del modelo de Javier Milei, ventajas y riesgos

Los datos de actividad y recaudación de 2026 reflejan la vigencia del auge exportador en paralelo a un deterioro del consumo interno, en un esquema que se consolida con oportunidades y desafíos

La ruta del petróleo en medio de boom de Vaca Muerta: cómo se calculan las regalías y cuánto cobran las provincias

Una alícuota del 12% sobre el valor del crudo en boca de pozo es la fórmula que une el subsuelo con las cajas de ocho provincias, en un año marcado por récords de producción y precios que cambian en minutos

La suba del dólar duplicó a la inflación de junio: cuánto impactará en el próximo índice de precios

Los analistas no perciben alarma cambiaria, pero aseguran que un tipo de cambio más alto traerá consecuencias sobre el proceso de desinflación

Otro efecto Mundial 2026: las ventas minoristas de los comercios pyme crecieron en junio

De todos modos, dice un relevamiento de la Cámara Argentina de la Mediana Empresa (CAME), cayeron respecto de mayo y registran una retracción del 2,5% en el primer semestre del año