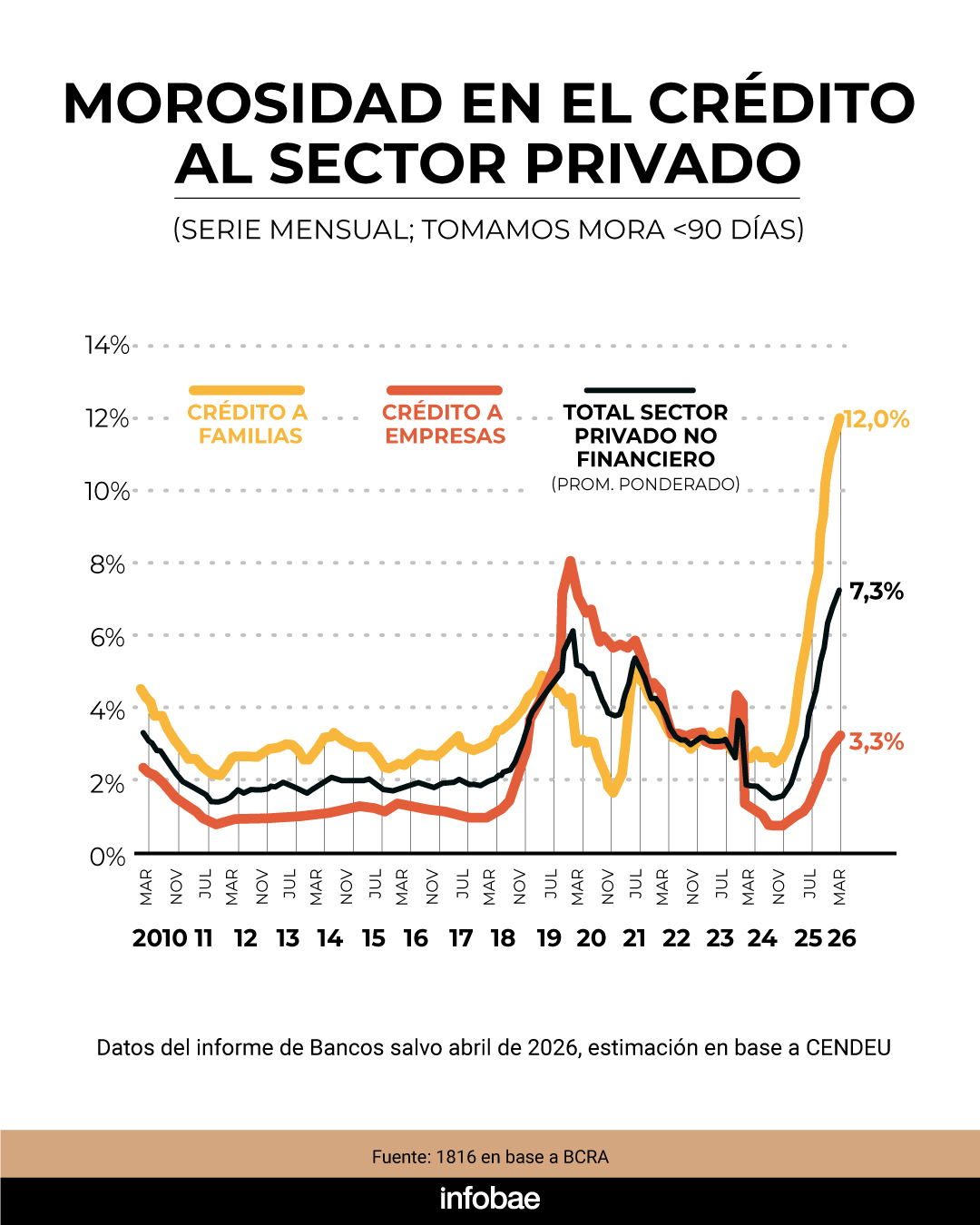

La mora de los préstamos bancarios a las familias alcanzó al 12,1% de los créditos en abril y anotó un nuevo máximo en más de 20 años. Además, se triplicó en el último año y creció medio punto en comparación con marzo. Según estimaciones privadas, la cifra de personas con algún crédito en situación irregular ya supera los 5,3 millones.

De acuerdo con el último Informe sobre Bancos elaborado por el Banco Central de la República Argentina (BCRA), el porcentaje de financiamiento al sector privado en situación de atraso llegó al 7,3% en el cuarto mes del año. Esto representa un incremento de 0,3 puntos porcentuales frente a marzo y de 5,1 puntos en comparación con abril de 2025.

PUBLICIDAD

El aumento de la morosidad se observó en todos los tipos de entidades financieras, siendo más pronunciado en los préstamos otorgados a familias, donde el índice subió 0,5 puntos en solo un mes y 8,3 unidades porcentuales respecto al índice del cuarto mes del año pasado. En cuanto a la irregularidad de la cartera en las empresas, se incrementó 0,2 p.p. en el mes, hasta totalizar 3,3% en abril (+2,4 p.p. i.a.).

“En los últimos meses viene registrándose una desaceleración en el ritmo de aumento del ratio de irregularidad del crédito los hogares. Este desempeño recoge principalmente el efecto de la evolución de la cartera en situación irregular (numerador), cuyo crecimiento real viene atemperándose gradualmente”, subrayó el informe del BCRA.

PUBLICIDAD

En tanto, el segmento de crédito dirigido a hogares muestra dieciocho incrementos mensuales consecutivos en la tasa de morosidad, alcanzando niveles que no se registraban desde 2004. En octubre de 2024, la morosidad era de solo 2,5%, valor que se multiplicó casi por cinco en los últimos dieciocho meses, pese a que el Producto Bruto Interno (PBI) mantuvo su crecimiento en ese lapso.

En cuanto a la evolución de la mora en cada línea, los préstamos personales tocaron el 14,9%, lo que refleja una suba de 0,5 puntos porcentuales frente al mes anterior. En los créditos hipotecarios, el índice de irregularidad se ubicó en 1,5%, tras subir 0,1 punto porcentual. Las líneas prendarias registraron un nivel de mora del 7,3%, con una suba de 0,3 puntos. En tarjetas de crédito, la morosidad llegó al 12,5%, mostrando una variación mensual de 0,7 puntos porcentuales respecto a marzo.

PUBLICIDAD

“Quizás lo peor del dato de abril es que, a diferencia de lo que habíamos visto en marzo, se aceleró el aumento. Si bien todavía es posible que veamos un pico en algún momento del segundo trimestre de 2026, ahora hay motivos para tener dudas sobre el tema”, señaló un informe de la consultora 1816.

En abril, la proporción de familias con deudas impagas en entidades no financieras también subió, alcanzando el 31,5%, frente al 30,7% registrado en marzo y se acopla al fenómeno que se advierte en los bancos.

PUBLICIDAD

“Uno de los problemas que tiene el fenómeno de la elevada morosidad es que muchos individuos dejarán de ser ‘sujetos de crédito’ durante un tiempo, limitando la expansión de los préstamos a familias en el futuro inmediato. Según nuestro procesamiento de los datos, hay 5,3 millones de personas con al menos un crédito irregular (es decir, impago hace al menos 90 días), sea con entidades financieras o no financieras, sobre un universo de 20 millones de personas con préstamos”, precisó el reporte.

En síntesis, el 26,7% de las personas con algún tipo de financiamiento presenta al menos un préstamo en situación irregular. “Eso significa que, al menos hasta las elecciones del próximo año (si hay PASO serán en apenas 14 meses), difícilmente el crédito a las familias pueda convertirse en un motor muy relevante de la actividad económica, como lo fue en el segundo semestre 2024 y el primer semestre 2025″, explicó el análisis de 1816.

PUBLICIDAD

A propósito de esta problemática, a fines de mayo, desde el sector bancario sostuvieron que el nivel de mora dejó de subir y consideran posible una reactivación del crédito en el corto plazo.

“No diría que está en pleno descenso pero sí que se amesetó, que ya no crece. La situación es delicada y requiere mucha cercanía con el cliente, para refinanciar o reestructurar la deuda, apoyados en la estabilidad de la tasa”, señaló Gustavo “Paco” Manríquez, CEO de Banco Supervielle, en el marco del evento AI in Finance - AIFI 2026.

PUBLICIDAD

Por otro lado, un relevamiento de la Cámara Argentina Fintech junto al ITBA concluyó: “Si bien la mora de la cartera fintech aumentó en sintonía con el total del sistema, indicadores de alta frecuencia muestran una desaceleración desde noviembre”.

PUBLICIDAD

PUBLICIDAD

Últimas Noticias

El gasto en servicios públicos en el AMBA se acerca a los $300.000 por mes: cuánto aumentaron en junio el gas, la luz, el agua y el transporte

La canasta de servicios públicos subió 10,1% en junio y acumula un alza del 919% desde diciembre de 2023, casi cuatro veces más que la inflación del mismo período

Brasil está a un paso de desplazar a uno de los principales productos de exportación de la Argentina

El país vecino está muy cerca de igualar el nivel de las exportaciones locales, luego de aumentar fuertemente su competitividad

Jorge Brito: “Argentina puede convertirse en un hub global de energía e inteligencia artificial”

En un foro de la OEA en Panamá, el presidente del Banco Macro y de Genneia destacó las condiciones para que Argentina se consolide como uno de los principales destinos de inversión energética. El rol de RIGI

De bebés a adolescentes: cuánto cuesta criar un hijo en CABA y qué edad impacta más en el bolsillo

El valor calculado oficialmente muestra que sostener a un menor demanda recursos familiares más allá del gasto directo

Aunque más del 80% de los comercios hicieron promociones, las ventas del Día del Padre cayeron por cuarto año consecutivo

La baja interanual fue del 0,3%, medida a precios constantes, según un relevamiento de la CAME