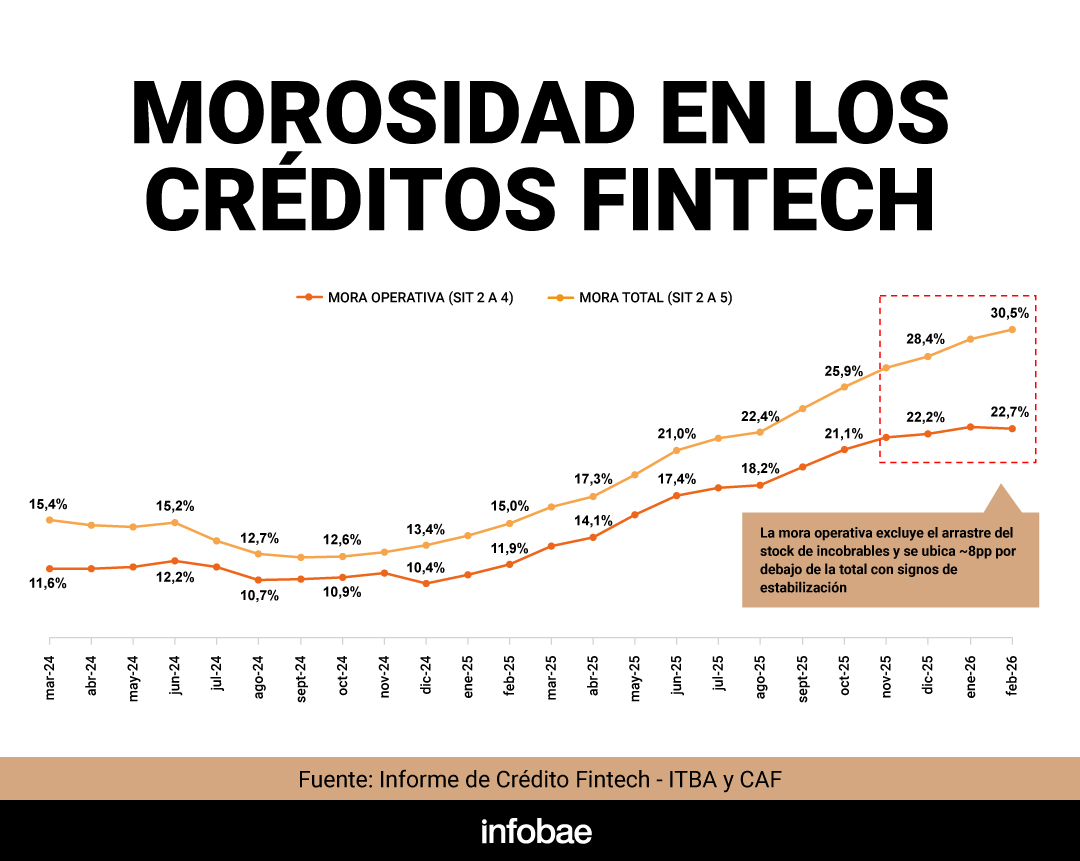

El crédito fintech, que ofrece cobertura financiera a 8,1 millones de argentinos, registró un nivel de morosidad que llegó al 30,5% de su cartera, aunque la irregularidad se estabilizó hacia fines de 2025, según un informe realizado por Cámara Argentina Fintech y el ITBA. El diagnóstico del reporte coincide con el brindado días atrás por el presidente del Banco Central, Santiago Bausili, en relación con los bancos: si bien el salto de la irregularidad en el cumplimiento fue fuerte, el pico del incumplimiento ya sucedió entre el fin del año pasado y el comienzo del actual.

“Si bien la mora de la cartera fintech aumentó en sintonía con el total del sistema, indicadores de alta frecuencia muestran una desaceleración desde noviembre”, afirmó la quinta edición del Informe de Crédito Fintech, que distingue entre dos datos de irregularidad. La "mora operativa" de la cartera fintech (categorías 2 a 4, retrasos de 30 a 360 días) aumentó en sintonía con el total del sistema hasta el 22,7% y se mantiene casi sin cambios desde noviembre de 2025, “lo que marcaría una estabilización del fenómeno”. La mora total, que llegó al 30,5% en febrero pasado, incluye a los deudores “incobrables”, (categoría 5), cuya cantidad siguió creciendo sobre el volumen total por el arrastre de deudas pasadas.

PUBLICIDAD

Las fintech destacan que los “roll rates”, que son las alertas temprana de deterioro, que registran de la normalidad de la situación 1 al primer atraso de la situación 2, llegaron a “un máximo entre octubre y noviembre de 2025 y desde entonces muestran una desaceleración, tanto para fintechs como para bancos y otros proveedores”.

Al mismo tiempo, este elevado nivel de morosidad no trae consigo un riesgo sistémico. Aunque el nivel de mora en las billeteras es superior al de los bancos (11,4%), su impacto general es acotado: el crédito fintech representa el 8% del volumen de crédito con atraso del sistema, contra el 74,1% de los bancos y el 17,9% de otros proveedores. De hecho, la participación de las fintech en el crédito total es del 3,3%; en los últimos dos años, se duplicó.

PUBLICIDAD

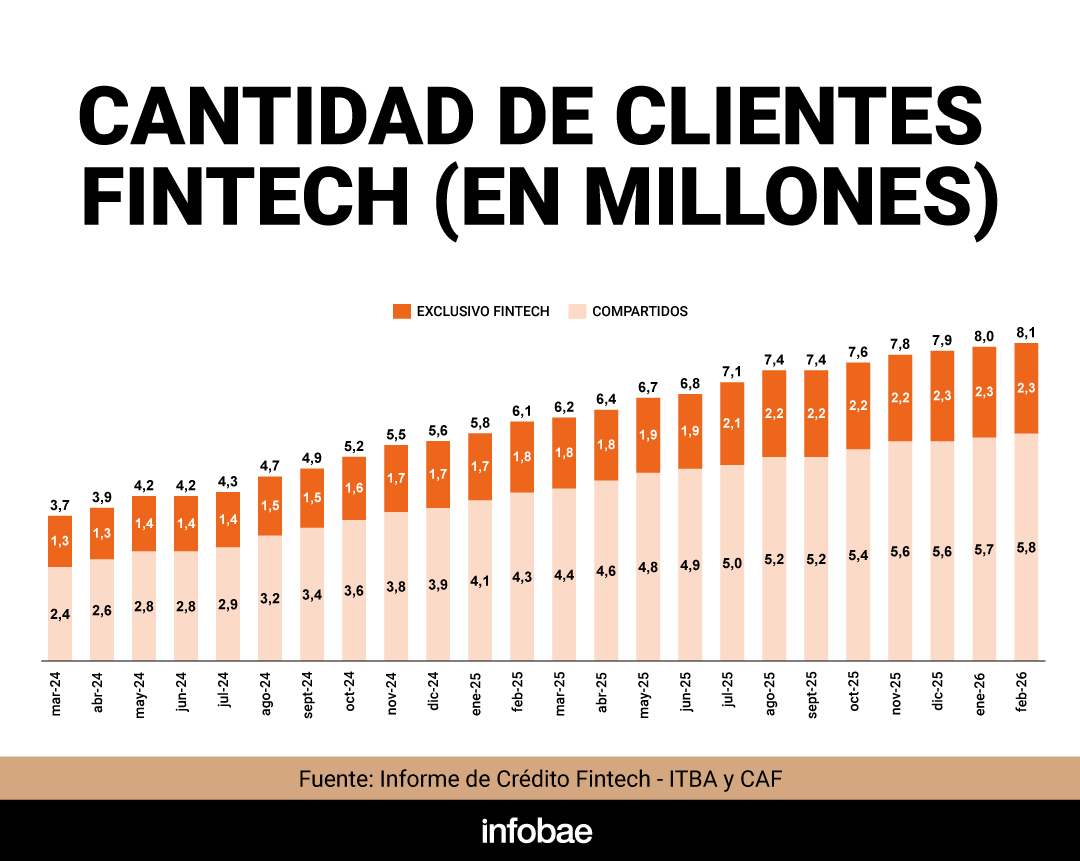

La cantidad de personas con crédito fintech creció un 121% en los últimos dos años, de 3,7 millones a 8,1 millones de clientes. Las billeteras aportaron el 25% del total de préstamos del sistema financiero; en 2024, representaban solo el 16%. De esa forma, uno de cada 4 préstamos a personas son otorgados por una fintech, con foco en sectores de la población de bajos ingresos. El monto promedio del crédito fintech es de $540.000; en los préstamos bancarios, es de $4.100.000.

“El sector fintech se convirtió en el gran dinamizador de nuevos usuarios del sistema que, en el mismo plazo, pasó de 16,5 millones a 21 millones de personas”, aseguró el reporte.

PUBLICIDAD

Unica opción de crédito

Más allá del crecimiento del crédito otorgado por billeteras virtuales y de los datos de la morosidad, hay otro dato relevante de lo que implican las fintech en el mapa del sistema financiero. Hay 2,3 millones de argentinos que tienen a las fintech como único proveedor de crédito, sin otras opciones disponibles. Si no existiese la opción de las billeteras, ese universo de personas no tendría modo de acceder a un préstamo para consumo o, tal como ocurre en la actualidad, para “llegar a fin de mes” en una situación de apuro. Por ello, el rol de las fintech en materia crediticia se vuelve más relevante y excede por largo su otra función, más conocida: la de digitalizar y facilitar los medios de pago.

El informe puntualizó que del total de 8,1 millones de tomadores de préstamos en el segmento, un 32% son clientes exclusivamente de fintech, sin tener ningún vínculo con los bancos tradicionales. En 2025, las fintech sumaron 530.000 clientes “exclusivos”. Los 5,8 millones de clientes restantes, son clientes compartidos entre las fintech y los bancos, es decir, son personas que tomaron préstamos en ambos tipos de entidades.

PUBLICIDAD

“La incorporación de tecnología en el sector financiero continuó impulsando el acceso a servicios de crédito para personas y empresas que históricamente estuvieron al margen del sistema tradicional”, destacó el informe.

En el aspecto macro, el reporte destacó que el crédito en la Argentina sigue siendo muy escaso, más allá de que los cambios económicos de los últimos dos años lo favorecieron. El crédito al sector privado representa el 13,1% del PBI, por encima del mínimo de 10,6% registrado en 2022. Pese a ese crecimiento, todavía se encuentra muy por debajo del promedio de América Latina (47,8%) y lejos de economías como Chile, donde alcanza el 75,6%, o Brasil, con un 74,9%. El reporte señaló que el proceso de estabilización y desarme de las Leliq generaron un efecto de “crowding in” que impulsó el crédito al sector privado: los bancos pasaron de destinar el 22,3% al 44,4% de sus activos a financiarlo.

PUBLICIDAD

“El desafío de la Argentina no es solo prestar más, sino también prestar mejor: llegar a quienes históricamente quedaron afuera, ofrecer alternativas más simples y construir un sistema financiero más profundo, competitivo y accesible. Las fintech vienen demostrando que es posible ampliar el acceso al financiamiento con modelos más ágiles, flexibles y eficientes”, afirmó Mariano Biocca, director ejecutivo de la Cámara Argentina Fintech.

Diego Demarco, director de la Maestría en Fintech del ITBA, señaló que los datos de morosidad requieren un seguimiento para “convalidar el cambio de tendencia” que ya se exhibió en los últimos meses. Consideró que el balnce del crédito fintech es positivo, ya que duplicó la cantidad de susuraios y de créditos, con mayor inclusión. “Esta expansión convivió el último año con una suba en la morosidad debido al encarecimiento del costo real del crédito, fruto de una desinflación más veloz que la baja de tasas activas del sistema“, aseguró Demarco.

PUBLICIDAD

PUBLICIDAD

PUBLICIDAD

Últimas Noticias

Suman nuevas rutas aéreas internacionales desde las provincias sin pasar por Buenos Aires: una por una, cuáles son

El sector aerocomercial sigue expandiéndose y la conectividad con el exterior desde el interior del país se convirtió en un eje central para las aerolíneas

Mercados: el petróleo vuelve a subir y empuja al alza de las acciones argentinas

La tensión entre EEUU e Irán eleva la cotización del crudo otra vez sobre USD 100 el barril. YPF y Vista Energy operan cerca de sus máximos del año. El S&P Merval sube 1% y se aísla de las caídas de Wall Street. El riesgo país se mantiene estable en 526 puntos básicos

La confianza del consumidor aumentó 1,3% en mayo luego de 3 meses de caída: cómo se evalúa la situación personal

El índice elaborado por la Universidad Torcuato Di Tella revirtió tres meses de caída consecutivas por la percepción de mejora de la economía en general y de las decisiones de compra de bienes durables en particular

Economía reveló que el directorio del FMI tratará hoy un desembolso por USD 1.000 millones para la Argentina

El viceministro, José Luis Daza, confirmó que este jueves se reunirá la conducción del organismo internacional. También dio detalles del programa financiero 2026 y las garantías provistas por organismos multilaterales

Después de la miel y los huevos, la Argentina agotó otro cupo de exportación hacia la Unión Europea

La Argentina y Uruguay agotaron el cupo de arroz asignado al Mercosur para exportaciones a la Unión Europea en 2026. El país también consumió rápidamente los cupos de miel y huevos