Mientras el ministro de Economía, Luis Caputo, asegura que “la gente se sobreendeudó a tasas muy altas esperando que la inflación licúe su deuda”, lo cierto es que la morosidad es un problema cotidiano en muchos hogares argentinos. Según el último Estudio de Medios de Pago de D’Alessio IROL, 6 de cada 10 argentinos conviven con algún tipo de compromiso financiero, una situación que ya forma parte de la organización habitual del hogar.

“La deuda dejó de ser un problema excepcional para transformarse en parte de la vida cotidiana de millones de personas. Ya no aparece solamente vinculada a grandes créditos o situaciones límite: hoy atraviesa el consumo diario, las compras financiadas, el pago de servicios y hasta las relaciones familiares”, explica el informe.

PUBLICIDAD

Más allá de los datos duros sobre la irregularidad en los pagos a bancos, tarjetas y billeteras, el informe rescata el otro lado de la mora: ¿qué esperan los que tienen alguna deuda? ¿Quieren ponerse al día o buscan zafar del compromiso? ¿De quién esperan una ayuda?

Las preguntas resultan tan relevantes como oportunas. Mientras los bancos y las fintech empezaron a lanzar planes de refinanciación de deudas, apoyados en la baja de las tasas de interés de las últimas semanas. A la vez, en el Congreso empiezan a aparecer planes de la vieja escuela: ya se presentó una decena de proyectos de ley desde la oposición para fijar condiciones en la refinanciación de los créditos, tales como topes a las tasas o cantidad de cuotas. En el sistema financiero, esas ideas generan resquemores: se sabe que la respuesta de los bancos a esa clase de planes oficiales, en general, es que el crédito se reduce.

PUBLICIDAD

“Los argentinos no están pidiendo dejar de pagar sus deudas. Lo que están pidiendo es poder respirar”, afirmó Nora D’Alessio, directora de Investigación de D’Alessio IROL. “Aun en un contexto difícil, persiste una fuerte cultura del esfuerzo y del cumplimiento. Lo que empieza a agotarse es la sensación de que, aun esforzándose, nunca se termina de salir”, explicó.

La preocupación central de los argentinos, se desprende del informe, no es la condonación de los compromisos financieros, sino la posibilidad de encontrar una manera viable y menos asfixiante de enfrentarlos.

PUBLICIDAD

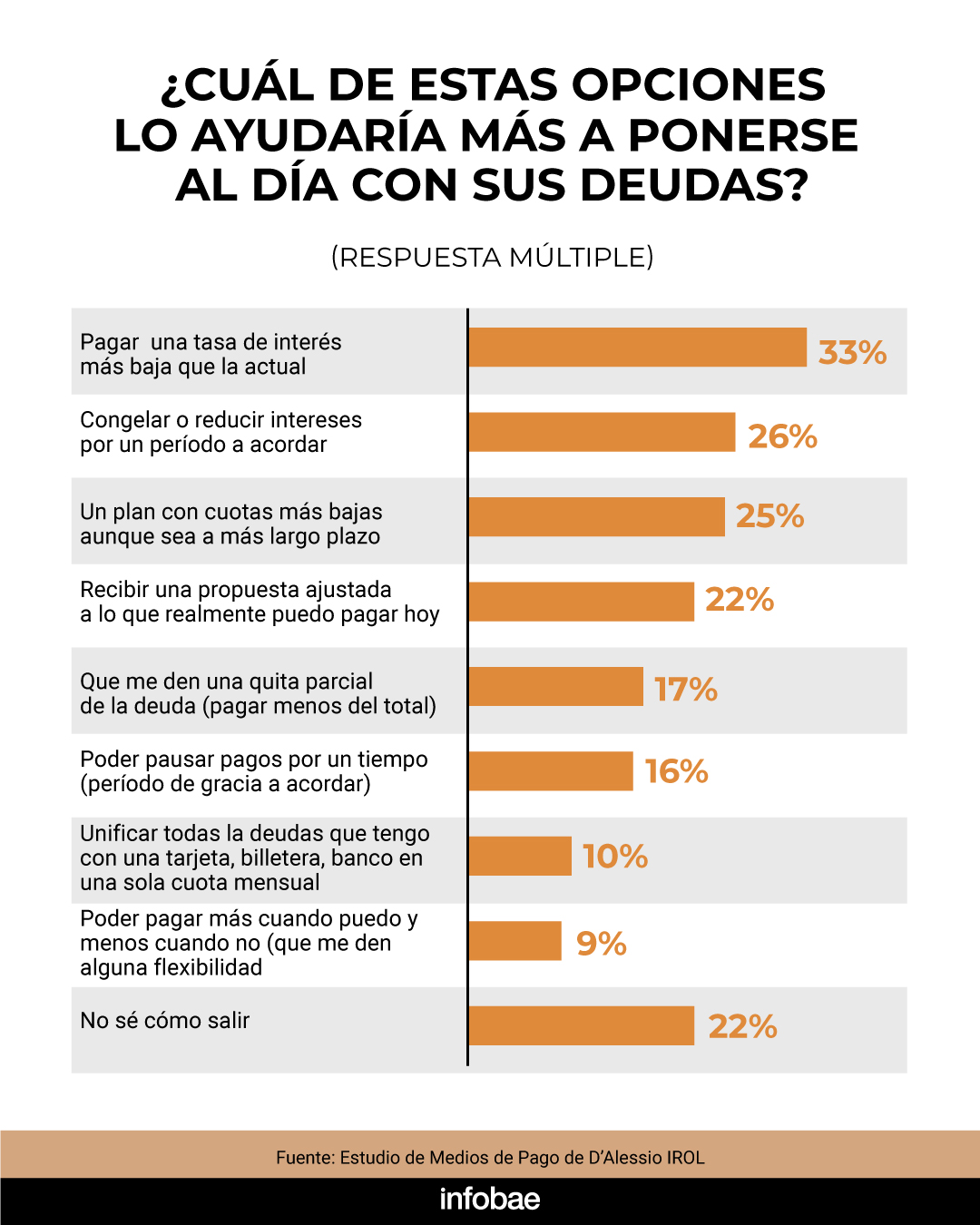

Frente a la consulta sobre qué ayudaría más a ponerse al día con sus deudas, los encuestados priorizan medidas asociadas a la flexibilización y adecuación de los pagos. Dentro del universo de los que tienen al menos una deuda, los encuestados pidieron tasas de interés más bajas (33%), reducción o congelamiento de intereses (26%), cuotas más bajas aunque se extienda a un plazo más largo (25%) y propuestas ajustadas a la capacidad de pago efectiva (22%) y hasta que les unifiquen sus deudas en una sola entidad (10%).

Apenas el 17% de los consultados mencionó una quita parcial de la deuda como principal alternativa para regularizar su situación. Este dato refleja que la sociedad “aún acepta la lógica del cumplimiento, pero rechaza cada vez más mecanismos financieros que percibe como interminables o imposibles de sostener en el tiempo”.

PUBLICIDAD

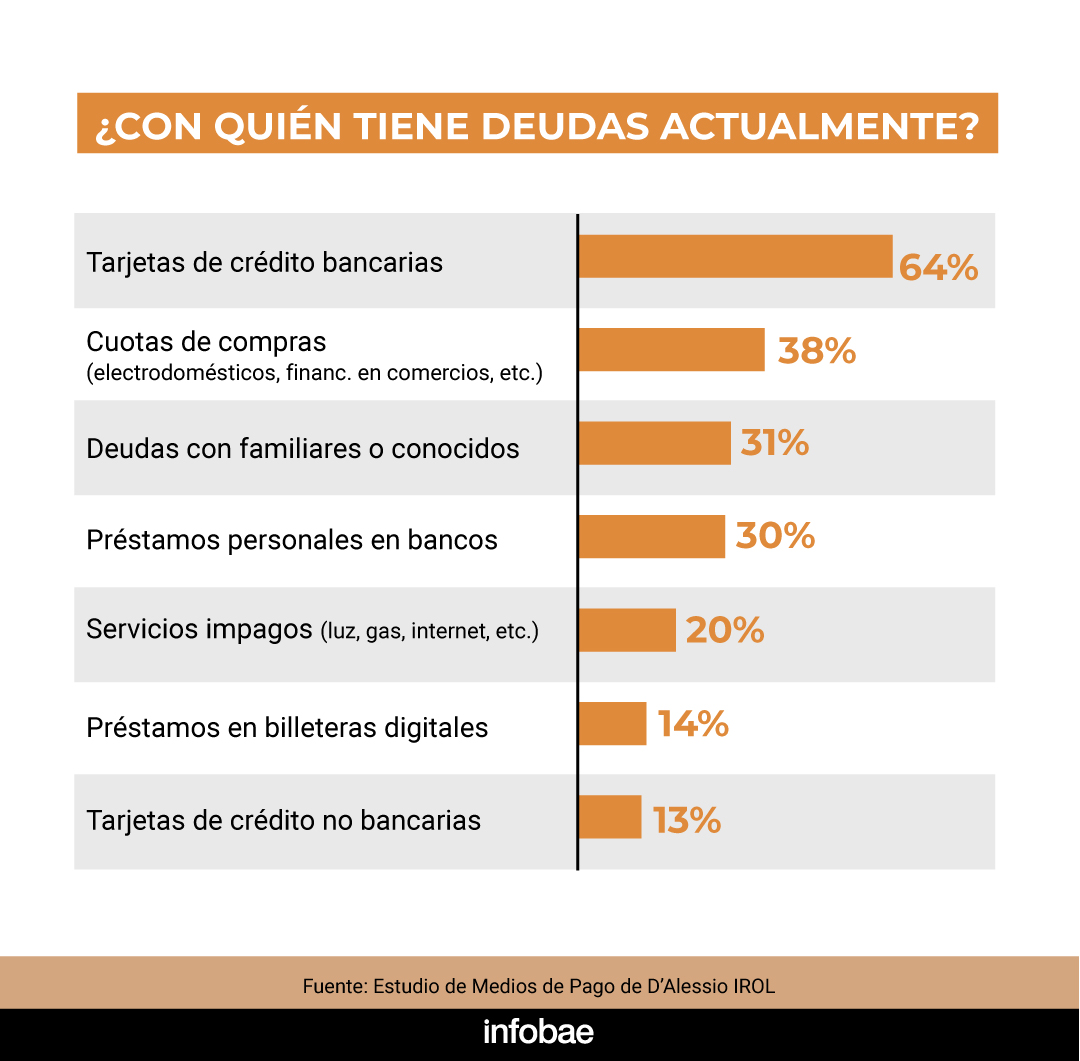

En la actualidad, entre los que tienen deudas, las tarjetas de crédito bancarias lideran el ranking (64%). Otros endeudados, seguidos por las compras en comercios financiadas en cuotas, de electrodomésticos u otros bienes (22%), préstamos personales en bancos (18%) y deudas con familiares o conocidos (18%). “Incluso empiezan a consolidarse los préstamos tomados a través de billeteras digitales como Mercado Pago o Ualá, que ya alcanzan al 14% de los endeudados”, señaló D’Alessio IROL.

Con ese esquema, los acreedores comienzan a superponerse: para cancelar total o parcialmente deudas con tarjetas de crédito, que suelen tener tasas más caras, muchas familias toman créditos personales con bancos o billeteras a un costo más bajo. Los mismos bancos comenzaron a ofrecer ese mecanismo para que la refinanciación de la tarjeta no se vuelva impagable entre los que optaron, en exceso, por el pago mínimo.

PUBLICIDAD

Según el informe, este fenómeno revela un cambio cultural: la deuda se volvió “doméstica, fragmentada y permanente”. Deja de ser una cuestión financiera y “empieza a formar parte del funcionamiento habitual del hogar”, afectando la manera de consumir, planificar y proyectar el futuro.

El impacto de la deuda ya no es únicamente económico y adquiere “un fuerte desgaste emocional asociado a la imposibilidad de saldar los compromisos. Aunque el 34% de los argentinos siente que podrá salir adelante aunque le lleve tiempo, un 22% se percibe estancado y un 18% reconoce directamente que la deuda lo supera y no encuentra salida viable.

PUBLICIDAD

Un bloque de respuestas clave del Estudio de Medios de Pago de D’Alessio IROL indaga acerca de dónde apuntan los argentinos para conseguir ayuda para salir de esta situación frente a la percepción de que los mecanismos actuales no permiten salir nunca del ciclo de endeudamiento. Ante la consulta sobre quién puede ayudar para salir de las deudas, el 31% de los endeudados, sencillamente, respondió “yo”. Solo confía en ayudarse a sí mismo.

Un 25% directamente dijo que nadie puede hacerlo, y apenas el 18% mencionó a su banco o tarjeta. Menos aún encuentran chances de ayuda en las billeteras (2%). “El sistema financiero, aunque sigue siendo importante, no siempre es percibido como cercano o contenedor. En cambio, se percibe una fuerte sensación de soledad en el proceso de intentar regularizar la situación financiera. Hay un sentimiento de orfandad entre los clientes”, dijo D’Alessio.

PUBLICIDAD

La responsable del informe advirtió sobre un fenómeno relevante para bancos, tarjetas y fintech: muchas personas sienten “que fueron empujadas o tentadas a consumos, créditos o financiaciones que terminaron superando sus posibilidades reales. En varios casos, la responsabilidad por las deudas empieza a recaer sobre las propias entidades donde se originaron”.

La visión de Nora D’Alessio aporta otro matiz sobre el rol de las entidades financieras: “Castigar al cliente sin ofrecerle ni explicarle caminos posibles para salir de las deudas debilita la relación y la voluntad de pago”. El contacto humano y la personalización de las propuestas aparecen como factores críticos para revertir la tendencia creciente de morosidad.

PUBLICIDAD

El estudio concluye que muchas personas sienten que las estrategias de bancos y entidades de crédito no contemplan la realidad de quienes tienen problemas para pagar. La reducción de límites de crédito sin comunicación clara y la falta de atención personalizada generan desgaste y frustración, y ni siquiera las mejores estrategias de orientación al cliente logran compensar esa percepción.

PUBLICIDAD

PUBLICIDAD

Últimas Noticias

Fin del “amortiguador” que lideró YPF: las petroleras se reúnen este lunes para evaluar el precio de las naftas

La iniciativa de la petrolera de mayoría estatal que limitó el traslado de la volatilidad del crudo a los surtidores locales vence el viernes. Pesan el aumento del impuesto a los combustibles y el efecto de la guerra

Cayeron los depósitos del Tesoro y esta semana Caputo tendrá otro test con el mercado

Con la última colocación de Bonar 2027 y 2028 habían subido a USD 1.300 millones. A partir de una licitación, Economía buscará despejar las dudas del mercado

Reservas y riesgo país: mientras el Gobierno asegura los pagos, el mercado mira a las elecciones de 2027

El Tesoro se garantiza financiamiento para cubrir USD 4.300 millones en julio y el BCRA acentúa la compra de divisas. Los analistas se enfocan en los elevados vencimientos y la incertidumbre del resultado del próximo comicio

RIGI, Agro, Vaca Muerta, bonos privados y provinciales: qué fuentes aportaron más dólares en lo que va del gobierno de Milei

Las exportaciones agroindustriales totalizaron USD 64.965 millones en los dos primeros años, superando ampliamente a Vaca Muerta y al canal financiero como motor de ingresos de divisas. Los planes para acelerar la aprobación de proyectos de inversión

Preocupación de los analistas por el aumento de la morosidad y el futuro electoral: rescatan una mejor calificación de la deuda

En la noche del domingo en el frente internacional, el overnite anticipaba otra jornada tensa, puesto que los 3 principales indicadores de Nueva York operaban en rojo