Hay una guerra en curso entre bancos y fintech, las empresas que mezclan finanzas y tecnología. Lo nuevo y lo viejo, lo regulado y lo no tanto. Incumbentes contra startups, gigantes que suelen moverse como tales que buscan competir con estructuras con reflejos y cintura.

Unos aseguran que la cancha está desnivelada en su contra y exigen que las nuevas empresas que saltaron a ofrecer servicios financieros tengan los mismos controles férreos a las que los somete el Banco Central. Otros exigen que se les deje ofrecer más servicios para simplificar la vida de los clientes y ampliar derechos. En medio de esa tensión, los bancos ganaron la última gran batalla que disputó el sector: las billeteras virtuales se quedaron con las ganas de pagar sueldos en sus plataformas digitales por culpa de un cambio a último momento en el Congreso en la etapa final del debate por la ley de Reforma Laboral. Quedó claro, al menos por el momento, que a la hora del lobby legislativo y la rosca política, pesó más la experiencia.

PUBLICIDAD

En el medio, la mora. Los problemas de las familias y empresas argentinas para pagar sus deudas es una cuestión que miran con mucha atención en el gobierno de Javier Milei. No es para menos: se trata del bolsillo de la gente. Las trabas para invertir, comprar y hasta subsistir en un país que mejoró muchas de sus variables, pero que tiene un cartel de ‘deuda’ en otras. Quizás junto con el empleo –y por momentos la seguridad–, sean los factores que más mueven el termómetro del humor social. Eso, extrapolado rápidamente, es igual a votos a favor... o en contra.

La morosidad en el sistema crediticio argentino alcanzó niveles que no se veían en más de dos décadas. Pero lo que el número agregado no muestra –y es lo que aumenta la tensión en despachos de bancos, consultoras y algunos legisladores– es la brecha que se abrió entre lo que le pasa a la banca tradicional y lo que ocurre en el ecosistema no bancario: fintechs, billeteras virtuales, financieras y proveedoras de crédito al consumo.

PUBLICIDAD

La diferencia no es menor. Es estructural. Y hay quienes señalan que es el capítulo más revelador de toda la discusión sobre la inclusión financiera en Argentina. Un contexto en el que también resaltan los niveles de crédito, las siempre polémicas tasas y un debate nuevo sobre si las familias están o no sobreendeudadas que llegó al Congreso.

Esta semana, desde la gestión de Milei intentaron bajar un poco la temperatura del tema. El presidente del Banco Central, Federico Bausili, aseguró que el pico de mora ya se alcanzó –algo con lo que coinciden las empresas, aunque prima la cautela– y se tomó un tiempo para pegarles un palito a sus regulados. “Los bancos tuvieron que reconstruir sus sistemas de scoring y hubo una primera ola de créditos que se otorgó a ciegas, sin saber a quién se le estaba prestando el dinero”, dijo en ExpoEfi.

PUBLICIDAD

También repitió un mantra oficial para explicar los incumplimientos: “si no hay crédito, no hay mora; cuando volvió el crédito, apareció la mora”. “Algo así como dolores de crecimiento”.

¿Alcanzará? Ejemplos cercanos muestran un grado de involucramiento oficial mucho mayor. En las últimas horas, en Brasil, Lula da Silva acaba de anunciar un paquete de medidas para aliviar las deudas de las familias brasileñas. El programa “Novo Desenrola Brasil”, cuyos detalles se conocieron el Día de los Trabajadores, establece límites de tasa de interés del 1,99%, descuentos de entre el 30 y el 90%, y autoriza el uso de hasta el 20% del Fondo de Indemnización por Despido para el pago de deudas.

PUBLICIDAD

El número que lo explica todo

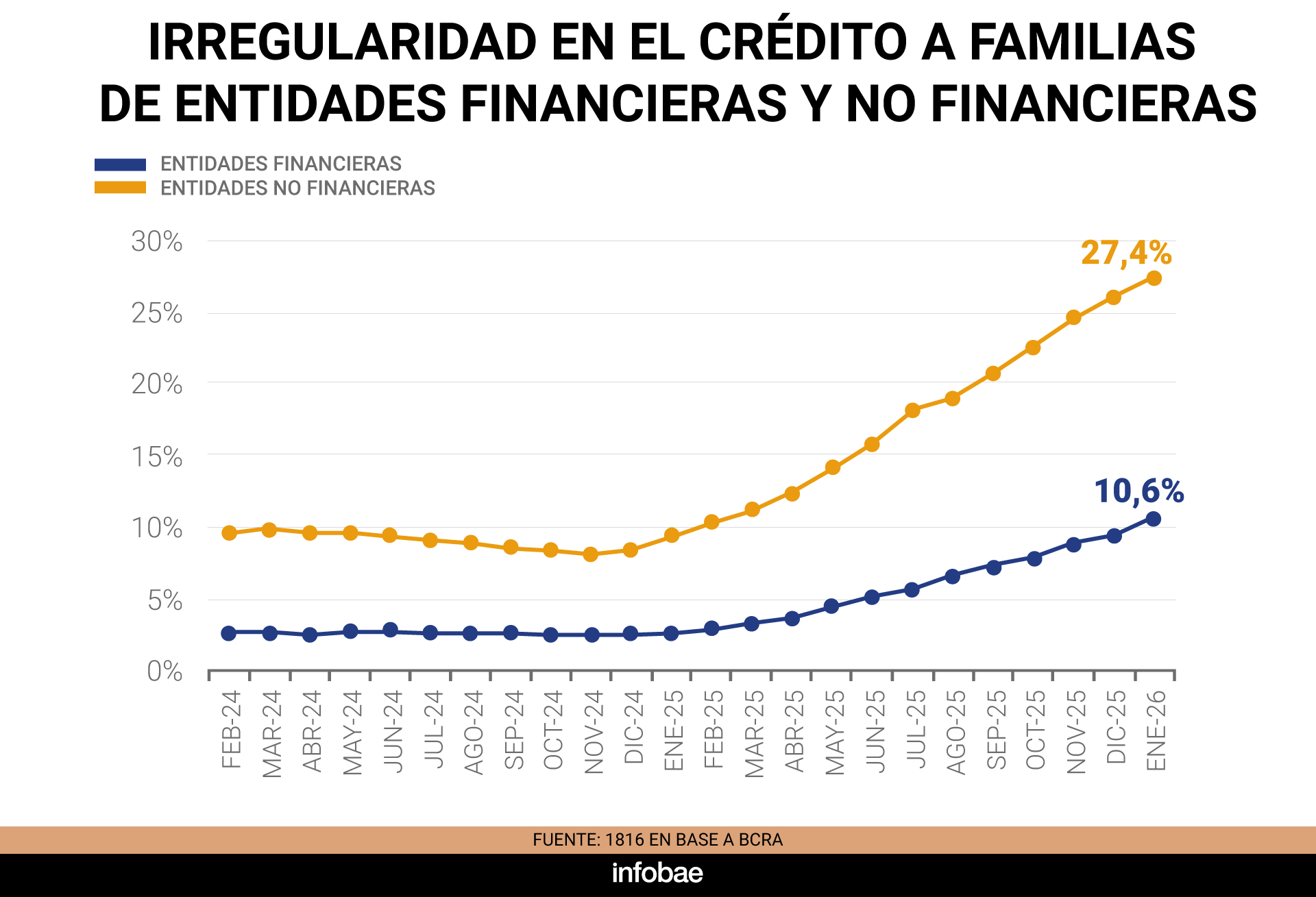

Según el Informe de Bancos del Banco Central de la República Argentina (BCRA), en febrero de 2026 la proporción de créditos en situación irregular para el segmento de familias llegó al 11,2 por ciento. Un año antes era del 2,94%. Casi se cuadruplicó en doce meses.

En el mundo no bancario, el escenario es otro. Según estimaciones privadas relevadas por la consultora Empiria y el departamento de Estudios Económicos del Banco Provincia, la mora en fintechs, billeteras virtuales y financieras de consumo supera el 25% en promedio y, en algunos casos, supera el 30 por ciento.

PUBLICIDAD

“En las fintech el escenario es un poco más complejo, y supera al 25% de la cartera total: hace un año no llegaba al 10%”, señaló el informe del Banco Provincia.

Entre ambos canales, el 14,3% de los préstamos a hogares ya está en situación irregular, con un crecimiento de diez puntos porcentuales en un año.

PUBLICIDAD

En ese contexto se destaca lo que pasa en Mercado Pago, la pata fintech de Mercado Libre, la empresa que fundó Marcos Galperin, el empresario más rico del país, la misma que vale según su market cap en Wall Street unos USD 94.000 millones. La fintech más grande del país registró un salto considerable en su ratio de irregularidad, que subió del 5,5% en enero de 2025 al 14,7% en enero de 2026, según datos públicos de la Central de Deudores (Cendeu) que confirmó la compañía.

La diferencia entre bancos y fintechs, que hace doce meses era de casi el doble, pasó a ser casi el triple. Las planillas del BCRA son claras. El ratio promedio de irregularidad total para el sector privado fue en febrero de 6,7 por ciento. En el mencionado rubro “familias”, cuando se miran los créditos personales la cifra marca 13,8% y en tarjetas de crédito es 12,6%, según datos de febrero. Los préstamos personales UVA tienen una irregularidad del 11,5 por ciento. Son todos números que, mes a mes, no pararon de crecer en el último año. ¿Aflojará en marzo? Los bancos confían que sí, al menos para las familias.

PUBLICIDAD

Hay un apartado revelador: el consumo. Según un informe muy reciente del Centro de Estudios para la Recuperación de la Argentina (Centro RA) de la Facultad de Ciencias Económicas de la UBA, la morosidad en el crédito al consumo se incrementó 9,6 puntos porcentuales, pasando del 2,5% a 12,1%, es decir, cerca de 5 veces. “Actualmente, los niveles de morosidad de los hogares se ubican por encima de los registrados desde 2009, incluyendo el período de pandemia”, destacó el trabajo.

Hoy, “se observa que cerca del 42% del ingreso se orienta ahora al pago de servicios, lo que implica un aumento de 4 puntos porcentuales respecto del inicio de la gestión [de Milei]. Esto sugiere que, aun cuando los salarios reales se incrementaron, una mayor proporción de ese aumento se destinó al consumo de servicios”. En ese contexto, el informe remarcó datos del Indec que indican que el uso de tarjetas de crédito para financiar el consumo en supermercados “incrementó su participación en las compras pasando de manera significativa del 39% al 43% de las compras totales”.

PUBLICIDAD

La raíz del problema: las tasas

Antes de hablar de mora, conviene hablar de tasas. Porque ahí está la causa de fondo. Un mismo monto de crédito, con el mismo plazo, cuesta el doble en una fintech que en un banco. La comparación, que circula en el sector con datos propios y con información pública del BCRA, es contundente: para un préstamo de $1 millón a 12 cuotas, la cuota mensual en una entidad no bancaria de las más conocidas puede ser hasta un 80% más alta que en un banco tradicional.

No es un caso aislado. En algunos proveedores no financieros de crédito la Tasa Nominal Anual (TNA) supera el 820 por ciento. Se ve en las calculadoras virtuales de las propias empresas.

La lógica es directa: tasas desproporcionadas generan problemas para pagar (mora) y exceso de deuda (sobreendeudamiento). “La morosidad está vinculada con el nivel de las tasas de interés de los créditos, que son más altas en el caso de los préstamos a familias y especialmente altas en el caso de las entidades no financieras”, sostienen fuentes del sector financiero.

Históricamente, los bancos son quienes ofrecen las mejores tasas. Lo que cambió en el último año es que más gente llegó a las fintechs porque las entidades tradicionales fueron endureciendo sus criterios de otorgamiento. Es decir, los que no calificaron en el sistema formal terminaron pagando tasas leoninas en la vereda de enfrente. Y eso, con salarios que no acompañaron, derivó en mora.

“El problema de las fintech es la tasa que tienen para sus préstamos. En definitiva es como pagar el mínimo de la tarjeta, donde se termina sin saber cuánto se paga. En parte es un tema de educación financiera de la gente, pero no tienen la culpa. Hay necesidad y nos se les explica bien. Al final, se resiente todo: cuando la gente no puede pagar, no le paga a nadie. Están en mora con los dos sistemas”, dicen los bancos.

El señalamiento es directo: “la fintech dan créditos haciendo un par de clicks en una app, cobran mucho sin aclarar tanto y la mora que se genera impacta en todo el sector financiero”.

“No hay sobreendeudamiento, solo casos de gente que la está pasando mal en un mundo de poco crédito. Y está el tema de la cuota, más que del crédito sobre el ingreso. La cuota, con esas tasas, quedan altísimas. Las fintech van a sectores que son mucho más difíciles de cobrar. Trasladan la mora a los que sí pagan y en un momento se hace imposible. La cuenta no da. Los bancos terminan prestando un poco a pérdida, prestan menos –algunos aumentan el scoring–, cosas que las fintech no pueden hacer”, agregaron desde un banco.

Con respecto a los dichos de Bausili, en los bancos juran que no revolearon créditos “a ciegas”, aunque reconocen que pudo haber barreras de entrada más laxas en medio del boom que pasó. Sí concuerdan, en general, con que el pico de la mora frenó, al menos en las deudas que tienen que ver con las familias. No en las pymes.

“La situación general desmejora y la gente va a otros sistemas. Muchos se quedaron sin trabajo y los ingresos no alcanzan. Hubo un año y medio de créditos volando y seguro se otorgaron malos y buenos. La mora aparece cuando la cosa se frena, pero esta vez apareció antes de que el crédito deje de subir”, aclaran desde uno de los bancos privados grandes.

“Lo que hacen muchas fintech es casi usura. Nosotros ayudamos a las pymes a que salgan, no a que se hundan”, resumieron desde otra entidad.

Lo que los banqueros no dicen en público, pero sí en off, es que “la presión de la mora ya alteró los planes de rentabilidad para 2026. Va a ser un año de transición. De rentabilidades en un dígito alto, no de dos, por los niveles de mora y la demanda de crédito en cero en términos reales”, como reconoció un alto ejecutivo de una de las principales entidades privadas del país.

Del otro lado del mostrador, Infobae habló con Juan Salviolo, de Wainymóvil, y con Ezequiel Weisstaub, de Credicuotas, ambos también miembros de la Cámara Fintech.

“Los bancos tienen mucho menos apetito de riesgo que nosotros. El tema es que los públicos tienen más flujos porque pagan sueldos y pueden debitar cuotas sin problemas. Y en la mayoría de los grandes privados pasó lo mismo”, aseguró Weisstaub.

“Hay una idea de que las fintech endeudan a la gente. No es real. Pasa que el salario no acompaña. Los cambios que estaban propuestos en la reforma laboral hubieran arbitrado todo de manera distinta, más equitativa. Pero en ese punto no quieren competencia, no quieren que paguemos sueldos". Hablan de nivelar la cancha pero no nos dan fondeo, no podemos tomar salarios”, agregó Salviolo.

Lo que cambió en el último año es que más gente llegó a las fintechs porque las entidades tradicionales fueron endureciendo sus criterios de otorgamiento

En la Cámara Fintech trabajan en un informe que saldrá en los próximos días. Datos preliminares destacan que 8,1 millones de personas tiene un crédito fintech vigente: el doble que dos años atrás y el 40% de los tomadores de crédito del país (20,5 millones). De ese total de 8,1 millones, 5,8 millones también tienen vigente un crédito con una entidad financiera, mientras que 2,3 millones son deudores exclusivos.

La Cámara hace foco en que en los últimos dos años, 2 millones de personas tomaron su primer crédito en el sistema financiero con una fintech y remarca:

- Argentina necesita más crédito, no menos. A pesar de haber crecido con fuerza durante 2024/205, el país guarda unos de los niveles de deuda/PBI más bajos del mundo, muy por debajo de países de la misma región.

- Las Fintech no solo prestan, sino que crean mercado donde antes había informalidad. El uso de la tecnología permitió dar acceso a perfiles (trabajadores independientes, monotributistas o personas vinculadas a la economía informal) que muchas veces no eran atendidos por los bancos.

- El crédito no bancario se desarrolla en un entorno altamente competitivo, con 542 proveedores no financieros de crédito registrados ante el BCRA, incluyendo fintechs, mutuales, tarjetas no bancarias y otras entidades. En este contexto, las fintechs no son empresas formadoras de precio.

- La carga impositiva puede representar hasta el 50% del costo del crédito.

Además, remarcan: “No hay sobreendeudamiento, hay una suba circunstancial de la mora en un sistema financiero todavía chico, que ya se está revirtiendo”.

“Los cambios de la reforma laboral hubieran arbitrado todo de manera más equitativa. Pero en ese punto no quieren competencia, no quieren que paguemos sueldos” (Salviolo)

Nadie en el sector quiere hablar mal del “jefe”, el Banco Central, pero no pocos creen que hay una tensión no resuelta y mal arbitrada entre fintech y bancos. Las fintech, claro, dicen que el regulador suele tomar más partido por los bancos que por la innovación. “Es raro, pero es así. No entiendo al regulador. Los bancos nunca tuvieron apetito de riesgo. llegamos, invertimos en tecnología, innovamos y esto debería ser un win-win. No pasa. Tomamos riesgo y generamos historial crediticio. Cuando hay mora siempre aparecen los chivos expiatorios, pero los bancos saben que hacemos el trabajo sucio y tenemos gimnasia para dar créditos 7/24. Ahí van a buscar clientes nuevos los bancos”, aseguraron desde una fintech grande y, claro, pidieron estricto off the record.

El jueves pasado, en Central emitió una norma que busca regular a los Proveedores de Servicios de Pago (PSP), el nombre técnico de las billeteras virtuales. En resumen, les exigen mayor información y transparencia en el registro, establece reglas específicas para la apertura de cuentas a través de terceros y suma herramientas más robustas para la supervisión y gestión del registro.

El sobreendeudamiento: ¿crisis estructural o exageración?

Las voces del sector financiero que se mueven cerca del debate legislativo tienen una posición más matizada que los titulares. Los datos, dicen, muestran que el sobreendeudamiento no es todavía un fenómeno estructural. El crédito a las familias es aún muy reducido: 12% del PBI frente a ratios que en países vecinos al menos se triplican.

“El problema central no es la existencia del crédito. Es la fragmentación de la información y las fallas en la evaluación del riesgo”, señaló una fuente del sector financiero, que dijo que lo urgente es que todos los actores del sistema reporten en tiempo real las obligaciones de sus clientes, para evitar la superposición de créditos y reducir el riesgo de sobreapalancamiento.

En febrero de 2026 la proporción de créditos en situación irregular para el segmento de familias llegó al 11,2 por ciento

Banco Provincia puso en perspectiva el impacto humano: “el 18,1% de la población adulta argentina, es decir, unos 6,3 millones de personas, sufre atrasos en el pago de sus préstamos”. De los 20,5 millones de argentinos con un crédito abierto, casi uno de cada tres tiene dificultades para pagarlo.

El mapa de la mora llegó al Congreso. Y eso suma otra capa al conflicto bancos-fintech. Hay al menos 29 proyectos de ley en tratamiento que, en mayor o menor medida, abordan el problema del endeudamiento de los hogares, pero la mayoría parte de los síntomas, no de las causas, creen los bancos. Eso genera una alarma específica entre los especialistas del sector: si avanzan esas iniciativas, el resultado más probable es una restricción de la oferta de crédito formal.

“Los proyectos que buscan resolver problemas individuales con reglas generales podrían generar una afectación del crédito futuro y debilitarían los incentivos a pagar, lo que a la larga redunda en mayores costos para los cumplidores”, advirtieron fuentes.

El argumento de fondo es que legislar sobre consecuencias sin tocar las causas es contraproducente. Si se limitan las tasas sin mejorar los sistemas de información crediticia, los bancos y las fintechs van a prestar menos y a segmentos más selectivos. Los más vulnerables quedarán fuera del circuito formal y terminarán pagando tasas aún más altas en canales informales o grises.

La brecha entre bancos y fintechs en materia de mora tiene también una lectura regulatoria que trasciende a la coyuntura. Si el sector no bancario opera con tasas tres o cuatro veces más altas que el sistema formal, y si eso explica una parte significativa de la irregularidad, la discusión de fondo no es solo quién gana la guerra del crédito digital. Es si el Estado va a dejar que esa guerra se siga librando con reglas asimétricas. Y si los que pierden, como casi siempre, van a ser los mismos.

PUBLICIDAD

PUBLICIDAD

Últimas Noticias

El Gobierno tiene el desafío de revertir rápido el malhumor social: la apuesta es a la desinflación y el repunte del consumo

El Presidente pide paciencia, pero los índices de confianza muestran un malestar creciente. El riesgo país quedó lejos de perforar los 500 puntos y los mercados se adelantan a lo que sería la disputa de fondo en 2027: Milei vs Kicillof

Cepo cambiario para las empresas: en el Banco Central no hay apuro por levantar las restricciones pendientes

El buen funcionamiento del comercio exterior aleja la posibilidad de una desregulación cambiaria total, tal como hizo Macri en 2015 y como pidió Domingo Cavallo en forma reciente

Quién es quién en el Foro Llao Llao: uno por uno, los principales empresarios que asistieron a la exclusiva cumbre de Bariloche

El encuentro empresario se cerró el lunes en el tradicional hotel patagónico. Optimismo de Caputo, la presencia de Máxima, IA y el futuro de la Argentina. Estos son los integrantes de la selecta y reservada reunión

¿Cuánto endeudaron al Estado los últimos gobiernos y cuál es el saldo parcial de la gestión Milei?

La variación de la “deuda estatal neta” es una medida precisa del desempeño patrimonial de una presidencia, pues incluye al BCRA y computa activos. Las características de cada gestión

Luis Secco: “Hay una crisis de eficacia o potencia del programa económico que ya no ordena expectativas como antes”

El director de Perspectiv@s Económicas dijo a Infobae que el programa sigue dependiendo de supuestos que no se probaron: que la demanda de dinero se recomponga, el ancla cambiaria sea sostenible y el respaldo político aguante