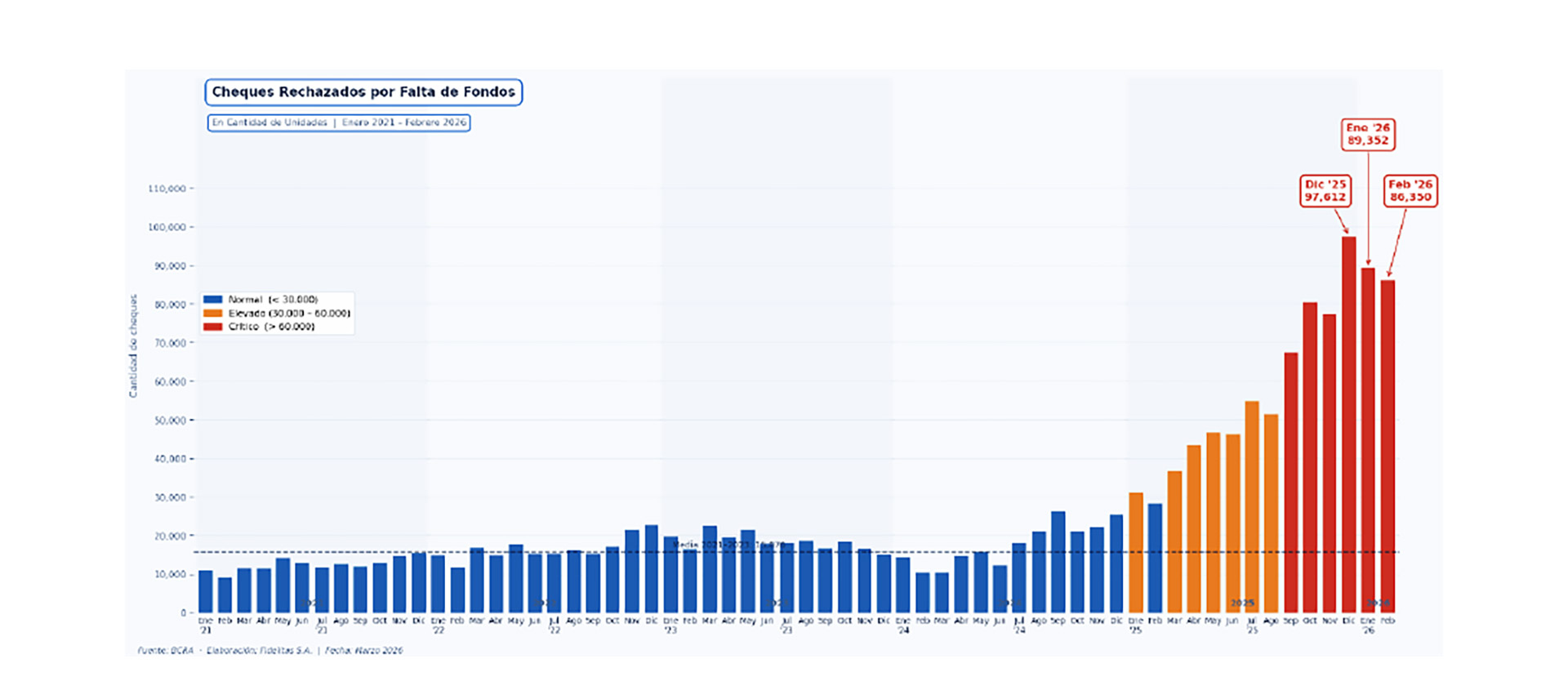

La cantidad de cheques rechazados por falta de fondos se aceleró hacia el fin del año pasado y en el comienzo de 2026 con un incremento de 200% interanual. Entre diciembre y febrero se acumularon casi USD 600 millones en rechazos, señalando las tensiones en la cadena de pagos. El dato, que refleja las dificultades que atraviesan las pyme, se suma al de la mora bancaria. La irregularidad en los créditos para pymes se ubica en el 4%, muy por encima del 0,9% de las grandes empresas.

“La economía argentina atraviesa una fase de estabilización macroeconómica con recuperación heterogénea por sector. Sin embargo, la cadena de pagos y la base pyme muestran señales de tensión que pueden trasladarse a crédito, abastecimiento y continuidad operativa”, señaló un informe de Fidelitas, con datos sobre la situación financiera, en el que analiza un contexto de "apreciación cambiaria, crédito restrictivo, costos en alza y demanda frágil"

El reporte destaca que el ratio de cheques emitidos contra rechazados crece “astronómicamente”, ya que el cheque físico, a pesar de ser cada vez más reemplazado por el e-cheq como medio de pago, “sigue aún muy presente en pymes”.

Los datos de Fidelitas muestran que en diciembre se registró el máximo histórico de la serie con 97.612 cheques rechazados, un 200% más que el mismo mes del año anterior. Los datos de enero (89.352) y febrero (86.350) de 2026 “confirman que el nivel de tensión permanece significativamente por encima de la media histórica, llegando a superar los niveles pandémicos de 2020″.

Medido en dinero, el monto de cheques rechazados se disparó desde un promedio mensual de USD 30 millones hasta USD 180 millones en el último trimestre. En diciembre, los rechazos alcanzaron USD 198,8 millones; en enero y febrero, los valores se ubicaron en USD 175,7 millones y USD 172,8 millones respectivamente. “La persistencia de estos niveles en los primeros meses de 2026 sugiere que la presión sobre el capital de trabajo de las empresas se mantiene elevada”, apuntó el informe.

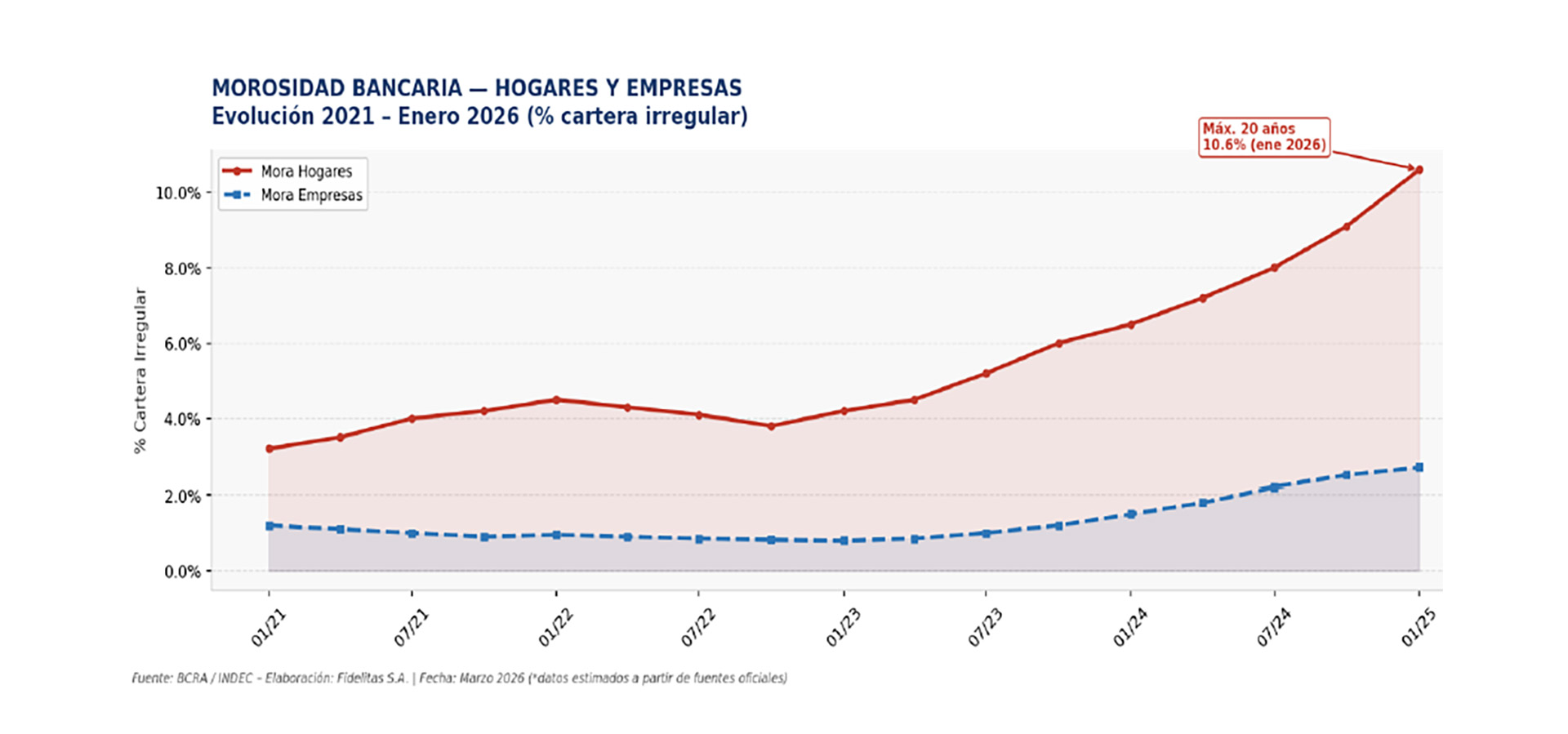

Al mismo tiempo, el reporte marca la diferencia entre los cheques rechazados y la irregularidad en los préstamos bancarios, las dos señales que exhiben la fragilidad financiera de la pequeña y mediana empresa: “El cheque rechazado por falta de fondos es uno de los indicadores más directos del estado de liquidez de las empresas. A diferencia de los datos de mora bancaria —que capturan deterioro acumulado— el rechazo de cheques refleja una incapacidad de pago puntual y anticipada, funcionando como indicador de alerta temprana en la cadena de pagos“.

En los créditos bancarios destinados a empresas, la mora alcanza un promedio en torno al 2,5%–2,7%. Sin embargo, este dato global oculta “una dispersión crítica”. Las grandes empresas, que son las que concentran el 42% del crédito corporativo, tienen una mora de solamente 0,9%, sostenida por su acceso a financiamiento y su capacidad de gestión de tesorería. “Son las PyMEs las que concentran el deterioro: su tasa de mora se ubica en el 4,0% y en sectores específicos los niveles son considerablemente más elevados”, señala Fidelitas.

Cadena de pagos y de suministros

El riesgo de problemas en la cadena de pagos abre la puerta a los riesgos en la cadena de sumistros. Fidelitas menciona a esos sectores más dañados, que tienen niveles de morosidad muy elevados, tales como Molinería (43,3%), Cueros (40,7%), Muebles (7,9%), Indumentaria (7,7%) y Construcción (6,1%). Pero lo más grave no está allí.

La morosidad de esos sectores no es únicamente un problema de solvencia individual. Por el contrario, muchas de esas pymes “son, en su gran mayoría, proveedores de insumos o subcontratistas de grandes compañías industriales. Cuando un proveedor clave de la cadena falla —ya sea por quiebra, interrupción operativa o incapacidad de entregar pedidos— el impacto se traslada aguas arriba: retrasos de producción, quiebres de stock e interrupciones operativas en empresas de mayor tamaño“.

De esa forma, surge el riesgo concreto de que se provoque un “efecto contagio” en la cadena de pagos, dado que el cheque rechazado de una empresa es el ingreso no percibido de otra. “En cadenas productivas con múltiples eslabones —automotriz, servicios petroleros, alimenticia, textil, agro— un proveedor que no puede cumplir arrastra a quienes dependen de sus entregas o de sus pagos. El nivel actual de rechazos indica que este mecanismo de contagio ya está activo y que su propagación puede afectar a empresas con perfiles de riesgo aparentemente sólidos" puntualizó el informe.

“Las empresas medianas (que suelen ser proveedores y clientes de grandes) tienen a su vez como clientes y proveedores a empresas chicas, lo que implica que el riesgo pueda crecer capilarmente, estresando toda la cadena”, agregó.

Por el lado del crédito, el riesgo que enfrentan las empresas es la de una contracción aún mayor. El aumento de la mora generó que los bancos ajusten sus políticas de otorgamiento: hay plazos más cortos, scoring más exigente, falta de actualización en los límites de tarjetas de crédito. “Este comportamiento, racional desde la perspectiva individual de cada entidad, puede amplificar la restricción de liquidez en el sistema, dificultando el financiamiento del capital de trabajo de las pymes”, según Fidelitas.

Más allá de la economía argentina muestre “una mejora macro relevante”, la heterogeneidad de la expansión trae otras consecuencias. No se ve en lo inmediato chances de “una reversión abrupta del proceso de estabilización, ni de catástrofes políticas, sino la persistencia de desequilibrios relativos que limitan la calidad del crecimiento y la escena social”.

“La combinación de apreciación cambiaria, crédito restrictivo, costos en alza y demanda frágil configura un entorno exigente para el ejercicio empresario, tanto en pequeñas compañías expuestas a riesgos muy elevados, como de grandes compañías para administrar las contingencias de terceros y la planificación a largo plazo”, concluyó el informe.

Últimas Noticias

Un cambio de humor de última hora entre los inversores preanuncia una apertura positiva de bonos y acciones argentinas

El cambio en las negociaciones diplomáticas entre Estados Unidos e Irán y el repunte de los mercados internacionales impulsaron una mejora en los activos argentinos, con el riesgo país perforando los 600 puntos y los bonos soberanos en alza, pese al feriado local

Remonetización: el objetivo clave del Gobierno para reactivar la economía que se hace esperar

Se trata de un aspecto esencial de la denominada “Fase 4” del plan monetario para que el consumo empiece a levantar. Implica aumentar la circulación de dinero sin fogonear la inflación. Se espera un nuevo dato malo de inflación en marzo, pero el proceso podría retomarse en abril

Crece la oferta de SUV compactos: cuáles son los 12 modelos más baratos del mercado

Es el tipo de autos que más creció en el último año, y en el que todos los fabricantes quieren tener presencia. La mayoría son modelos que vienen importados de Brasil pero hay 2 argentinos en el ranking

El Gobierno dijo que espera sumar entre 15 y 20 nuevos proyectos al RIGI antes de julio 2027

En su presentación en CERAWeek, el mayor evento de gas y petróleo del mundo, Daniel González defendió el nuevo esquema para atraer inversiones, habló del interés de empresas internacionales y aseguró que la Argentina busca posicionarse como proveedor energético global

Cien meses de salarios e inflación: cómo le fue a los ingresos frente a los precios

Entre 2017 y 2025, tanto los precios como los ingresos se multiplicaron por más de 70 veces. Sin embargo, hubo un claro ganador y el resultado se siente en el bolsillo