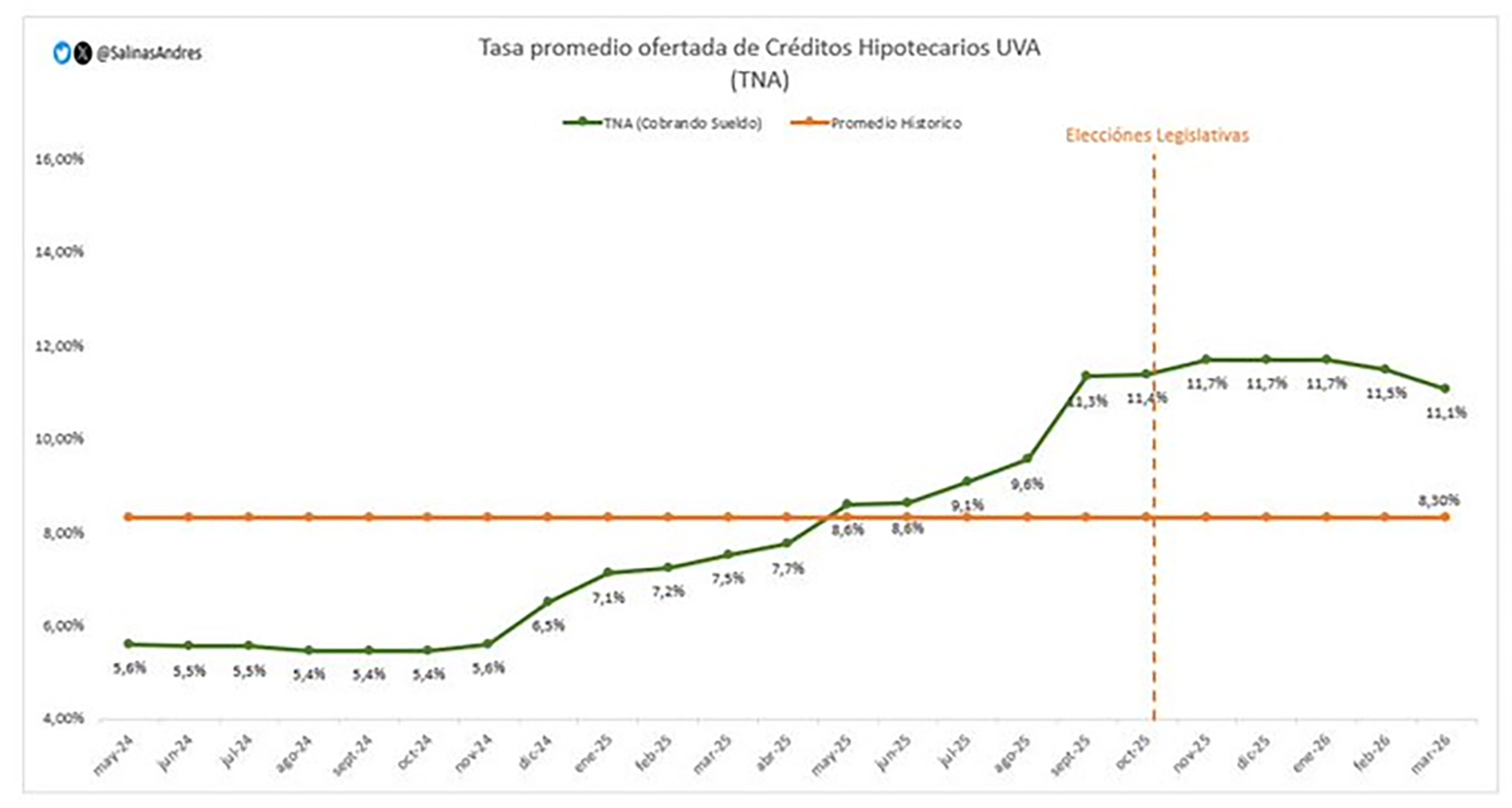

Distintas entidades financieras comenzaron a bajar las tasas de sus préstamos hipotecarios UVA. En las líneas, ajustadas por inflación, volvieron a aparecer tasas nominales de un dígito, aún en un contexto de incertidumbre por los índices de precios y de deterioro en el nivel de ingresos. En este sentido, mientras crece la morosidad en los préstamos al consumo, los hipotecarios UVA sostienen un nivel de irregularidad bajo, cercano al 1% de la cartera, según los datos oficiales.

Varios bancos comenzaron a reducir el costo de los préstamos para la vivienda. Ayer se conoció que el Banco Ciudad lanzó una línea de hipotecarios UVA a una tasa del 7,5%, que incluye dos puntos porcentuales de tasa subsidiada. Está destinada específicamente a la clase media, por lo que guarda ciertas condiciones: son préstamos hasta $100 millones, para viviendas menores a 80 metros cuadrados con un valor máximo de USD 2.800 por m2.

Como ejemplo de esta línea del Banco Ciudad, aquellos que pidan el monto máximo de $100 millones deberán acreditar ingresos desde $3.222.000 por mes y afrontar una cuota inicial de $806.600.

BBVA marcó una baja sustancial, de casi 10 puntos porcentuales, en una línea dirigida a monotributistas y responsables inscriptos. Para ese segmento, bajó la tasa de interés nominal (TNA) del 17% al 7,5%, actualizada por UVA.

Los requisitos para acceder a esa tasa preferencial, los clientes monotributistas y responsables inscriptos deberán contar con un mínimo de 2 años de antigüedad en su actividad. Además, el titular del préstamo (o su grupo familiar) deberá acreditar un ingreso mensual igual o superior a 4 salarios mínimos, vitales y móviles vigentes al momento de la contratación.

También ajusto sus números Santander, que movió la tasa nominal de 15% a 9,5% para los hipotecarios. Al mismo tiempo que redujo sustancialmente el costo del préstamo, también endureció algunas de sus otras condiciones. El plazo máximo del crédito se redujo de 30 a 20 años. Al mismo tiempo, también se achicó el monto máximo a prestar, de 80% a 70% del valor total de la propiedad a hipotecar.

El economista Andrés Salinas releva la evolución del mercado de hipotecarios UVA y consignó otras reducciones menores en forma reciente. El Banco Hipotecario bajó su tasa de 13,9% a 12,5%; el ICBC lo hizo de 11% a 10,5% y el Banco Patagonia dispuso una baja de 14% a 12,5%.

Otra novedad de las últimas semanas fue la de Banco Macro, que lanzó una línea en dólares, algo casi ausente en el mercado desde los años ‘90. Los préstamos hipotecarios en dólares de la entidad tendrán una tasa nominal del 11,5% anual, a 5 años de plazo y con un monto máximo de USD 1 millón. Se financiará hasta el 50% del valor del inmueble.

Mercado concentrado

En 2025 se firmaron 44.305 préstamos hipotecarios en la Argentina, un número que significó el cuarto mejor volumen desde el 2004 y que demostró la formación de una tendencia de recuperación de los créditos otorgados. Sin embargo, hay algunos indicadores que contrastan con la idea de un mercado normalizado.

Lo más llamativo en este contexto, es que el otorgamiento de este tipo de financiamiento está cada vez más concentrado. De acuerdo a un relevamiento realizado por la consultora Empiria en base a datos del BCRA, el 76% de los créditos hipotecarios otorgados en octubre de 2025 (último dato disponible) fueron entregados con el Banco Nación (BNA). Otro 4% correspondió al BBVA, un 4% al Santander Río, un 3% el banco Ciudad y un 2% al Macro. El 11% restante se distribuyó entre todas las otras entidades financieras que participan del mercado, incluyendo al Banco Galicia, que en los meses anteriores tuvo una participación bastante considerable.

Pero esto no siempre fue así. Un año antes, en octubre de 2024, el mercado de créditos hipotecarios estaba mucho más distribuido. Si bien el Banco Nación lideraba la entrega de préstamos, su participación era mucho más baja (23%). Con el mismo porcentaje aparecía el Galicia. Le seguían el Banco Macro (9%), el Ciudad (8%), el Santander (7%) y el BBVA (4%).

Últimas Noticias

Jornada financiera: las acciones argentinas cayeron hasta 5% y el riesgo país volvió a subir por la volatilidad externa

Los índices de Wall Street perdieron entre 1% y 2%, el S&P Merval cedió 1,6% y los bonos soberanos argentinas cayeron 1,1% en promedio, con un riesgo país en 633 puntos. El dólar bajó a $1.410 en el banco Nación y el BCRA compró USD 172 millones en el mercado

Se agravan los problemas de endeudamiento de las familias: la morosidad se cuadruplicó en el último año

Al comienzos de 2025, la proporción de créditos irregulares en los hogares se ubicaba en 2,67 por ciento. Para enero de 2026, ese porcentaje trepó hasta 10,6 por ciento. Qué pasó con la mora empresarial

Wall Street cerró en rojo ante la escalada de tensión en Medio Oriente y el precio del petróleo superó los USD 112

El barril de crudo Brent registró una suba del 4,23% en una jornada marcada por la volatilidad global. Los principales índices bursátiles retrocedieron ante el temor de que el conflicto en Medio Oriente interrumpa el suministro de energía y acelere la inflación mundial.

El Banco Central realizó la mayor compra de dólares del mes y suma más de USD 3.700 millones en 2026

La autoridad monetaria adquirió USD 172 millones e hilvanó 53 jornadas consecutivas con saldo comprador. Las reservas internacionales volvieron a crecer después de siete ruedas

Consumo con señales mixtas: cayeron las ventas en supermercados, pero crecieron en mayoristas al inicio de 2026

La dinámica se invirtió respecto a meses anteriores y en enero creció la comercialización en grandes superficies, mientras que se contrajo en los establecimientos minoristas