Aunque la caída de la tasa de inflación mayorista de enero fue celebrada por e el gobierno (la destacó en redes sociales el propio presidente Javier Milei), lo cierto es que la inflación minorista (esto es, la de los precios que pagan los consumidores) lleva a enero 9 meses en ascenso y casi se duplicó del 1,5% de mayo de 2025 al 2,9% del mes pasado. La única excepción fue la repetición del 1,9% de variación mensual entre julio y agosto del año pasado.

En ese contexto y para volver al proceso de “desinflación” que el gobierno sigue reafirmando (según Milei, la tasa de inflación mensual debería ser en agosto inferior al 1%), el gobierno, además de sostener el equilibrio fiscal como meta irrenunciable, empezó a aplicar una política monetaria más astringente, a pesar incluso del proceso de acumulación de reservas internacionales por más de USD 2.200 millones que lleva adelante el Banco Central (y que implican la emisión de pesos con los que se compran esos dólares).

Se inició una política monetaria más astringente, a pesar incluso de la acumulación de reservas, que implican inyectar pesos para comprar dólares

Economía recurrió a un apretón monetaria y a una retracción de casi $800.000 millones en la Base Monetaria (dinero en poder del público y depósitos en pesos de las entidades bancarias en el Banco Central).

Quebrar la tendencia

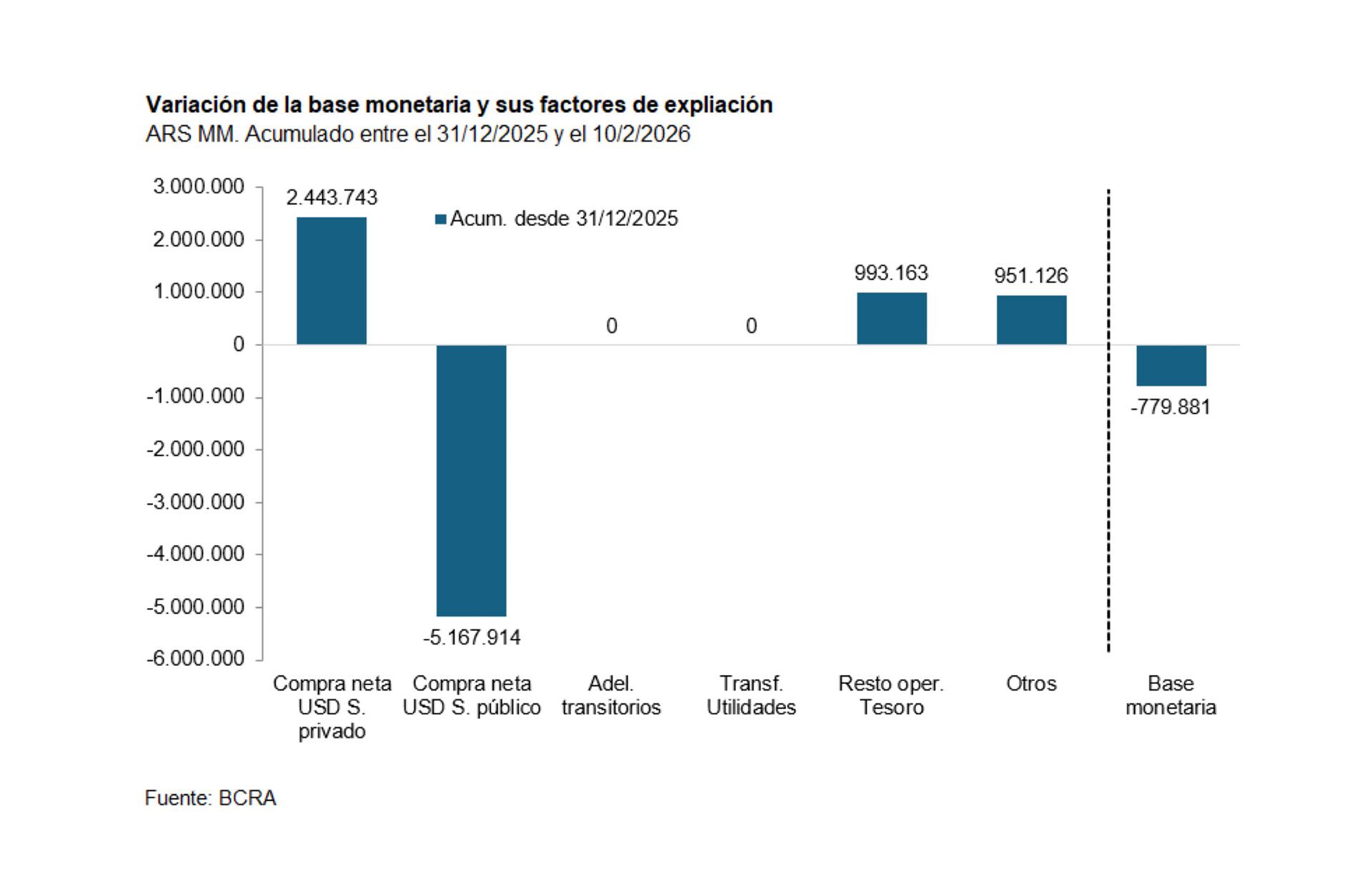

“Expansiones de oferta de base monetaria sin contrapartida de mayor demanda pueden generar dificultades adicionales para lograr el objetivo de quebrar la tendencia de los últimos meses (…) nos encontramos ante la implementación incipiente de un esquema de roles en el manejo de la acumulación de reservas y de interacción en materia monetaria entre el BCRA y el Tesoro”, dice al respecto un informe de la consultora Quantum, que precisa que entre el último día de 2025 y el 10 de febrero pasado la base monetaria se contrajo en $779.000 millones, algo que consideró “un movimiento esperable considerando la estacionalidad en la demanda de dinero, que requiere una expansión de la oferta a fin de cada año para evitar alteraciones en la tasa de interés”.

Sin embargo, matiza el infome, el nivel y volatilidad de las tasas de interés de fines de 2025 y principios de 2026 refleja alteraciones en el mercado monetario, con señales de demanda excedente. Y nota al respecto que aunque las tasas de interés se fueron “acomodando, siguen siendo altas al compararlas con las del promedio de diciciembre 2025. La tasa promedio de la rueda simultánea (SIMU, operaciones de corto plazo donde participan el BCRA y las entidades financieras1) de febrero 026 está en niveles de 27,4% nominal anual, contra 20% de 2025, la TAMAR (tasa mayorista que mide el costo de fondeo de los bancos) pasó de 27,5 a 31,7% nominal anual y las tasas activas, como las de los adelantos, clave para las empresas subieron n 526 puntos básicos (esto es, 5,26 puntos porcentuales” en relación al promedio de diciembre.

Cómo se retiró liquidez

El informe asocia esos movimientos de tasas a la decisión de absorber base monetaria en parte para para revertir el aumento estacional de fin de año y en parte para lograr la desaceleración de precios e incentivar la entrada de divisas. Para eso, explica, “e principal instrumento usado fueron fondos del Tesoro que tenía depositados en el BCRA. También tomar fondos en el mercado por montos superiores a los vencimientos de deuda en las últimas licitaciones”.

En datos precisos, la contracción de base monetaria (al 10 de febrero) se dio dio del siguiente modo:

- El BCRA la expandió en $2,43 billones por compras de divisas en el mercado de cambios.

- La absorción por compras netas de divisas que le hizo el Tesoro Nacional al BCRA, por $5,17 billones equivalentes. Ello está relacionado fundamentalmente al pago de los servicios de la deuda con el sector privado en enero ($3,4 billones) y el pago de intereses al FMI en febrero ($1,13 billones).

- Expansión por la baja de los depósitos del Tesoro en el BCRA, originados en la “distribución de utilidades” en 2025, por 1 billón de pesos

- Expansión por otros factores asociados a la cancelación de operaciones pasivas entre el BCRA y los bancos por otro billón de pesos.

De este modo, la compra de divisas por parte del BCRA y la esterilización de fondos excedentes del Tesoro –vía emisión de deuda superior a los vencimientos- definieron un sesgo monetario contractivo. Según Quantum, desaparecido el efecto estacional, se podría esperar expansión de la base por efecto de las compras de divisas que haga el BCRA. Las formas y contención de ese aumento de oferta dependerán de la evolución de los movimientos entre el BCRA y el Tesoro. De yapa, concluye, a estimular el aumento en la demanda de dinero también contribuirán tasas en pesos superiores a las expectativas de devaluación, con efecto en el tipo de cambio que se aprecia.

Esa receta podría revertir el ascendo de la inflación mensual, aunque complicar otro objetivo, por ahora postergado: reactivar el nivel de actividad económica.

Últimas Noticias

Pax cambiaria: de qué dependerá la estabilidad de la cotización del dólar en los próximos meses

El precio mayorista se movió debajo de $1.400 y a más de 200 pesos del techo de las bandas cambiarias. Cuáles son los escenarios que evalúan los analistas

Cómo los nuevos megaproyectos están cambiando a la Argentina productiva

Mientras algunos sectores orientados al mercado interno enfrentan cierres, ventas y reestructuraciones, una ola de inversiones redefine el destino de regiones antes relegadas

Las recomendaciones del FMI para medir mejor la inflación y seguir de cerca los datos de la economía

Ante la falta de precisión de las encuestas tradicionales, el organismo sugiere integrar datos de puntos de venta y registros en línea para evitar “puntos ciegos”. Los ejemplos de Australia, Canadá y Países Bajos

Carlos Melconian: “Yo que camino la calle, está crujiendo todo por la estanflación”

Tras la aprobación de la reforma laboral en Diputados, el economista y expresidente del Banco Nación cuestionó sus efectos y adelantó que se abrirán causas en la Justicia. Su visión sobre lo que está pasando con la actividad y los precios

Patentes en CABA: hasta cuándo hay tiempo para pagar las nuevas boletas tras la polémica por las subas de hasta 100 por ciento

El Gobierno porteño comunicó que ya se encuentran disponibles las boletas actualizadas del impuesto automotor, que incorporan un tope a los aumentos en el monto a pagar