El dólar blend, el esquema por el cual los exportadores liquidan el 20% de sus ventas al exterior en el “contado con liqui”, le quitó casi USD 12.000 millones de dólares al Mercado Libre de Cambios durante el primer año de gestión de Javier Milei. Tomando los datos oficiales disponibles del Balance Cambiario del BCRA, hasta noviembre pasado, el “80/20″ alimentó con esa enorme cantidad de divisas al dólar financiero, una oferta que por ende no pasó por el mercado oficial.

En tren de una normalización del sistema cambiario, muchos analistas comienzan a ver una eliminación o al menos una reducción del dólar blend como un paso previo al levantamiento total del cepo que ocurrirá en algún momento de 2025.

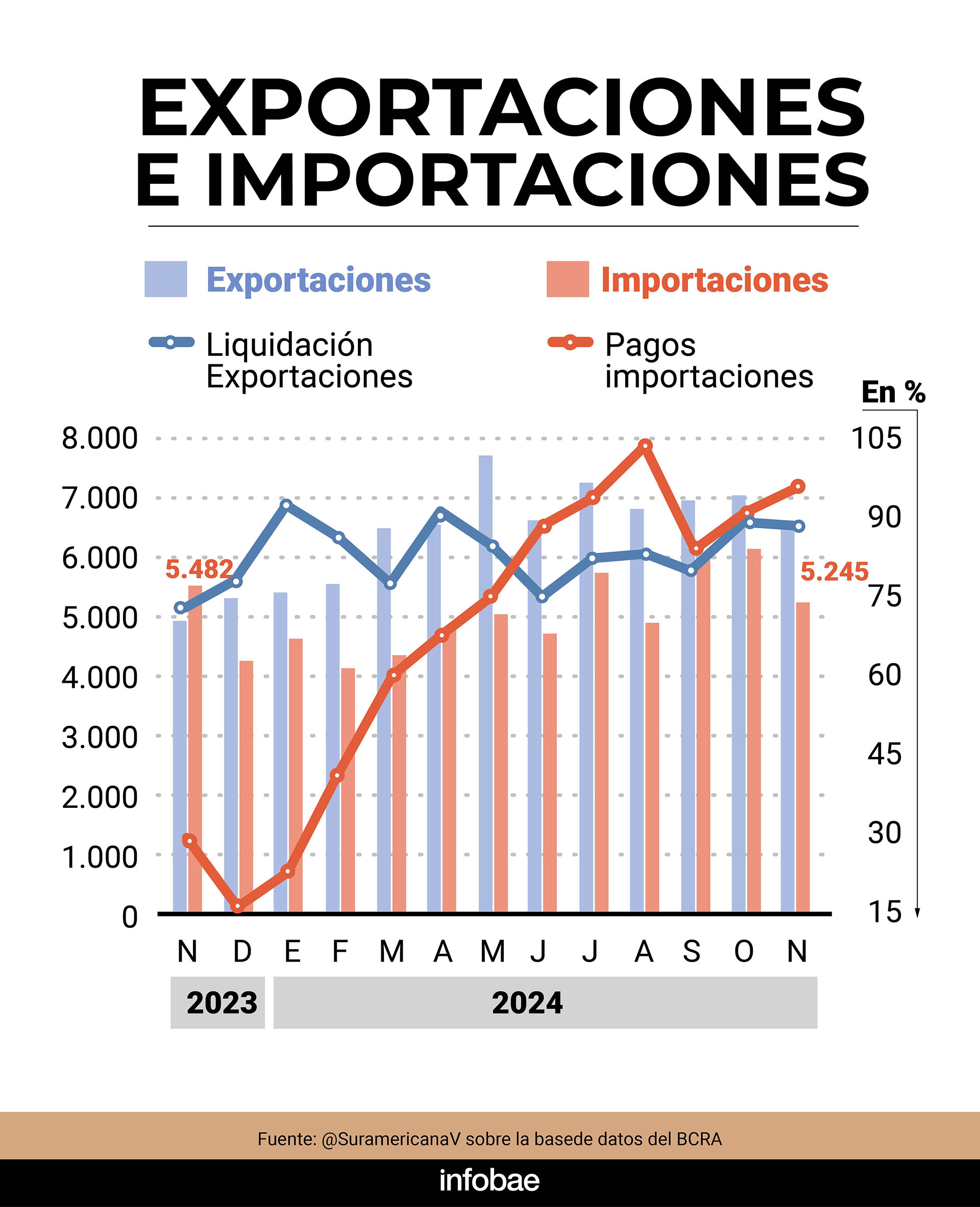

“En el acumulado de 2024, el uso del dólar blend por parte de los exportadores significó una oferta de USD 11.633 millones en el mercado de CCL, en tanto que la diferencia entre las importaciones devengadas (ICA) respecto a las pagadas (MULC) sumó USD 13.149 millones (respecto al récord de USD 24.536 millones en 2023)”, explicó un informe de Suramericana Visión.

El dólar blend o Programa de Incremento Exportador (PIE) fue una de las primeras medidas cambiarias de la era Milei. Con la devaluación recién hecha, liquidar un 20% de las divisas en el “contado con liqui” le aseguraba a los exportadores un tipo de cambio más atractivo. En particular, al complejo sojero que seguía enfrentando retenciones del 33%.

Un año atrás, la brecha entre el dólar oficial y el financiero al que podía destinarse 2 de cada 10 dólares exportados superaba el 50%. Hoy ronda el 10%, después de llegar casi a 0 a comienzos de diciembre. Es claro que ya no le agrega ningún incentivo al exportador para acelerar su liquidación. Y que al Gobierno siempre le sirve incrementar la oferta en el mercado mayorista. Así, muchos analistas empiezan a preguntarse a quién le sirve seguir con el dólar blend.

Desde el punto de vista del Gobierno, explicó el economista Salvador Vitelli, la principal función del sostenimiento del dólar blend no es la mejora del tipo de cambio sino la de controlar la brecha. “El esquema 80/20 le permite al Banco Central aportar una importante cantidad de oferta al dólar financiero que lo mantiene en una situación de equilibrio”, explicó.

Por ese motivo, Vitelli descree de una eliminación del dólar blend en lo inmediato. “Por la forma en que juega el blend en la brecha, veo más expectativas en un cambio en la ecuación en lugar de suprimirlo. Que el 80/20 se transforme en 85/15 o 90/10″, explicó.

En esa línea, el Gobierno seguiría teniendo esa oferta extra que le permite contener la brecha con los dólares alternativos, un objetivo alineado con el descenso de la inflación. “No vemos una eliminación inminente del dólar blend”, agregó Vitelli.

De esa forma, el equipo económico tendría que elegir si conserva esa herramienta para mantener a raya a los dólares financieros o si, por el contrario, la quita del medio para incrementar la oferta en el mercado oficial y facilitar la acumulación de reservas para el Banco Central. Las mejoras previstas para 2025 en la balanza energética, en la minería y, por supuesto, en el agro, abonan ese último supuesto en el que el Gobierno podría aprovechar el 100% de una eventual bonanza exportadora en lugar del 80%.

En la vereda de enfrente, si se quitara el escenario el dólar blend la queja de los exportadores sería aún más ruidosa. Un tipo de cambio que en 2024 creció muy por debajo de la inflación se volvería todavía menos tentador.

La eliminación del dólar blend, según un informe de Outlier, “podría jugar a favor” para aumentar la oferta en el mercado de cambios oficial sin pedirle más dólares al sector privado. Sin embargo, “implicaría una apreciación real adicional para el sector exportador. Creemos que esto tiene sentido si lo que se busca es amortiguar la esperable reducción del saldo neto de divisas de la cuenta corriente del sector privado”.

El dólar blend, por otra parte, cuenta con un detractor acérrimo: el FMI, que siempre rechaza los tipos de cambio diferenciales para un sector determinado. Las críticas del Fondo a estos mecanismos vienen desde el “dólar soja” del Gobierno de Alberto Fernández y se extienden hasta la actualidad. Nadie descarta que el dólar blend se transforme en moneda de cambio en la negociación que está llevando a cabo el Gobierno para cerrar un nuevo acuerdo con el FMI.

Últimas Noticias

Estabilización de precios: las principales petroleras se suman a la estrategia de YPF para contener la suba de combustibles

Productoras, refinadoras y minoristas sellaron un acuerdo que hará que los valores de la nafta y el gasoil se mantengan estables. La medida, que incluye a toda la industria, ya rige en todo el país

Daniel Dreizzen aseguró que sin el congelamiento de YPF la nafta “debería haber subido más del 30%”

El ingeniero expuso en Infobae al Regreso que la decisión de YPF de mantener congelados los precios de los combustibles funcionó como un “amortiguador” frente a la suba internacional del crudo y evitó un impacto mayor en el bolsillo de los argentinos

En febrero, la producción de pétroleo se mantuvo en niveles récord por el boom de Vaca Muerta

Argentina alcanzó una producción de 874.000 barriles diarios de crudo, un incremento interanual del 15,9%

Cómo funciona el mecanismo que anunció YPF para mantener estables los precios de los combustibles

La petrolera apunta a estabilizar los valores en las estaciones de servicio frente a la suba internacional del petróleo provocada por la crisis en Medio Oriente

Sin mercados locales, las acciones argentinas operaron mixtas en Wall Street y el riesgo país se mantuvo estable

Por el feriado de Semana Santa, la bolsa local no registró operaciones. En el exterior, los papeles argentinos evolucionaron de forma dispar y el riesgo país tocó un máximo de 627 unidades para luego cerrar a la baja