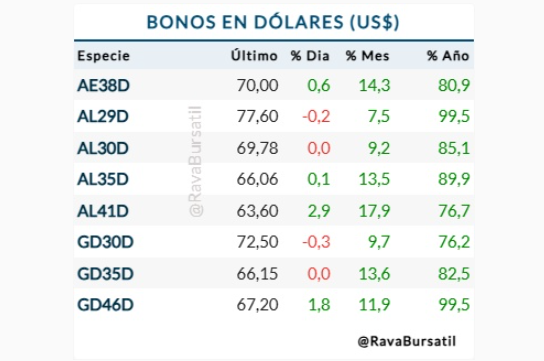

A lo largo de la semana que pasó, el riesgo país inferior a los 800 puntos fue un dato casi tan celebrado en el Gobierno como el dato de inflación de octubre o el encuentro de Javier Milei y Donald Trump. La ola de optimismo dejó subas importantes en los bonos en dólares que promediaron el 3,7% en los de ley extranjera (con picos de 5,2% en el caso del GD41) y 3,4% en los regulados por ley local. Pero aún después de haber tenido alzas entre 80% y 90% en dólares en lo que va del año, la euforia por la deuda argentina no se detiene.

El festejo del Gobierno es entendible ya que un riesgo país menor a 800 puntos acerca la posibilidad de volver a los mercados internacionales con alguna emisión de un nuevo título en algún momento de 2025. El riesgo país terminó en 769 puntos, lo que implica una caída de 78 puntos en la semana semanal, de 334 puntos en lo que va de noviembre y de 1.135 puntos desde diciembre de 2023.

De esa forma se desbloquea un nuevo nivel de la crisis, el de los rendimientos estratosféricos de los títulos. Así como no es lo mismo tener 12% mensual de inflación que tener 2,7%, aunque ambos datos sean altísimos en términos internacionales, hoy los bonos argentinos rinden entre 11% y 14% en dólares, un excelente rendimiento para cualquier instrumento financiero del mundo pero, a la vez, la mitad de lo que rendía la mayoría de esos mismos títulos a comienzos de este año.

Un informe de Outlier, que describe “otra muy buena semana para los activos argentinos, incluso a contramano del mundo”, explica que los que buscan ganancias exorbitantes ya tuvieron su tiempo: “Con el riesgo país por debajo de 800 puntos los perfiles especulativos ya deberían ir saliendo de la renta fija dado que las compresiones en adelante podrían ser bastante más tenues”.

Para el inversor, la pregunta del millón sigue siendo cuánto tiempo más quedará de este rally, que tiene por delante dos mojones: uno es el 9 de enero, cuando se empiece a devolver una parte sustancial del capital de los bonos 2029 y 2030 y se paguen intereses de todos los títulos. El Gobierno dio todas las señales posibles de que ya tiene los dólares para hacerlo.

El segundo punto clave, más incierto, es un eventual canje de deuda. El decreto que habilita al ministerio de Economía a canjear esos títulos sin las restricciones de la Ley de Administración Financiera sobrevivió al intento de la oposición en el Congreso para voltearlo. En el mercado se cree que si Caputo y Milei empujaron ese decreto, fue para usarlo, seguramente en el corto plazo. Por supuesto, tiene una parte del éxito asegurada: todas las tenencias del sector público, con la Anses a la cabeza, ingresarán al canje.

La sucesión de buenas noticias financieras es la señal que alimenta el rally. “El gobierno viene cumpliendo sus objetivos a rajatabla y eso es un indicador para sostener la suba. A mediano o largo plazo, los bonos tienen bastante mas para subir y en consecuencia el riesgo país, para seguir comprimiendo, sobre todo si se sostiene el superávit fiscal”, explicó Emiliano Franco, trader de Alchemy Valores. Por otra parte, también advierte que la suba podría enfriarse si existen “tensiones políticas, sobre todo de cara al proceso electoral del año próximo”.

Franco maneja un escenario potencial en el que la Argentina podrá volver a la emisión de deuda si el riesgo país llega a los 500 puntos. El país, explica, necesita ese financiamiento para recuperar reservas ya que si bien viene comprando dólares (solo en noviembre sumó USD 900 millones), el año que viene hay vencimientos fuertes. Por eso ve “bastante factible” la chance de un canje.

¿Con qué tasa se puede emitir? “Si miramos la región, Brasil emitió hace unos meses al 7%, Chile al 5,5% o 6%. Es lógico pensar que la Argentina puede hacerlo entre 8% y 9%. Ese sería el escenario más factible que espera el mercado”, aseguró.

Según Franco, no hay tanto apuro para volver a emitir: “Hay que ser paciente, no hay que olvidar que los bonos ya ganaron 90% en dólares en lo que va del año. Hay que esperar que se consolide el panorama político y ver qué trae la llegada de Donald Trump al gobierno de EEUU, tanto por el acuerdo con el FMI como incluso por un préstamo del Tesoro. Los escenarios posibles son muchos”.

En la posibilidad de canje más comentada en el mercado es la oferta de un bono de plazo más largo con cupones más abultados para reemplazar a los Bonares y Globales 2029 y 2030, que tienen cupones exiguos y vencimientos de capital muy exigentes para el gobierno en el corto plazo, con devolución entre el 16% y el 20% del capital en 2025. Claro que con esos cupones tan bajos, esos títulos tienen rendimientos importantes, del 13 o 14%. Un bono del Tesoro de EEUU, por caso, rinde 4%.

El analista Javier Casabal, de AdCap Grupo Financiero, plantea un interrogante: ¿el mercado estaría dispuesto a canjear bonos 2030 por los que vencen en 2035? Aceptar ese canje implicaría mover los vencimientos desde el actual gobierno al próximo. “En el fondo es un tema de la estabilidad política en la Argentina. El que espera que el gobierno de Milei termine mal como el de Macri, seguramente no entre al canje. El que espera que termine bien, estaría dispuesto a entrar. Hoy, un canje así sería bien tomado por el mercado”.

Por ello, quienes apuesten al canje verán más conveniente “pararse en bonos cortos”; quienes apuntan a rendimientos más altos pueden apostar a los vencimientos de 2035 o 2041.

Al igual que Franco, también Casabal ve “un canal alcista muy interesante en los próximos meses si los datos de inflación siguen saliendo como hasta ahora”. No obstante, avisa que “la gran parte del rally ya se hizo. Y ahora empezás a ver algunos que toman ganancias, pero en un clima de optimismo. En septiembre y octubre se compraron reservas, se recuperó la imagen del gobierno, ganó Trump, y sigue bajando la inflación. Todo eso es positivo. No veo a nadie huyendo de la Argentina, tomando ganancias desesperado o cosas así”.

Según el experto, hay factores de riesgo que pesaban sobre los bonos que desaparecieron. “Una de las principales amenazas para los precios de los bonos era la imagen de Milei, al mismo tiempo de los 4 meses de inflación al 4%. Eso nos dio un susto en septiembre que se corrigió en octubre. Ahora, con el triunfo de Trump, pareciera ser que todo lo que viene en el corto plazo son buenas noticias”, dijo Casabal.

A la vez, dejó una advertencia: “Hoy no hay reservas en el Banco Central y la foto luce mal, pero al mismo tiempo la dinámica luce muy bien. La Argentina aparece como un país que se está normalizando y que lo hizo muy rápido. A los inversores les gusta fundamentalmente eso”.

Últimas Noticias

El significado de la imagen que publicó Milei para volver a poner en el centro de la escena sus críticas a la industria nacional

La sátira visual elegida por el presidente argentino reaviva el debate sobre las políticas de protección económica y el rol de los principales actores industriales

El Secretario de Finanzas defendió los números de la economía: “No creo que la gente esté peor”

El funcionario explicó las razones detrás de la estabilización del panorama financiero y aseguró que los indicadores muestran una mejora en el poder adquisitivo, el acceso al crédito y el consumo

El Gobierno y la UIA evalúan una nueva reunión para definir incentivos al sector: qué proponen los industriales

Tras los cruces, las conversaciones entre el equipo económico y la industria continúan a fin de establecer un paquete de medidas para reactivar la actividad manufacturera en el país

Mercados: la Bolsa argentina sigue sostenida por las acciones petroleras en medio de la tensión global

El S&P Merval gana 0,3%. En Wall Street vuelven a avanzar los papeles de Vista Energy e YPF, detrás del ascenso de 4% en la cotización del petróleo. Caen los bonos, con un riesgo país en los 593 puntos

El economista Carlos Pérez prevé que en 2026 “se demore la desinflación y que el crecimiento sea modesto”

El director de la Fundación Capital analizó el panorama financiero y productivo del país, y anticipó un escenario complejo para los próximos meses. Cuánto subirán los precios y el dólar, según el analista