La recesión económica que marcó el primer semestre del año no detuvo el avance de los pagos electrónicos en su diversas variantes, en desmedro de la utilización del dinero en efectivo. Aún con el pico inflacionario del verano y la retracción del consumo, las operaciones con tarjetas de débito, de crédito, los pagos con transferencias, con código QR y toda clase de transacciones digitales siguieron en crecimiento.

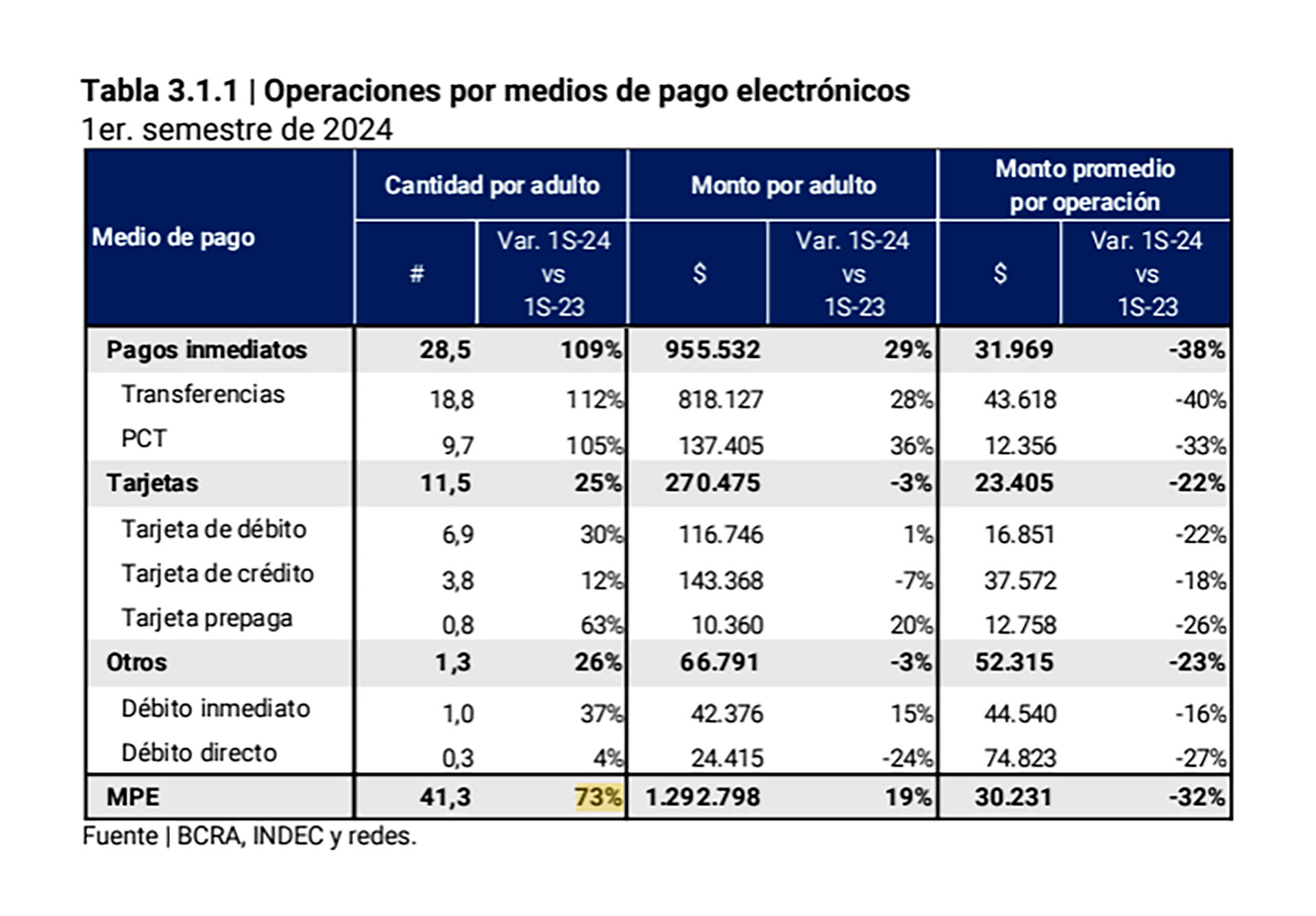

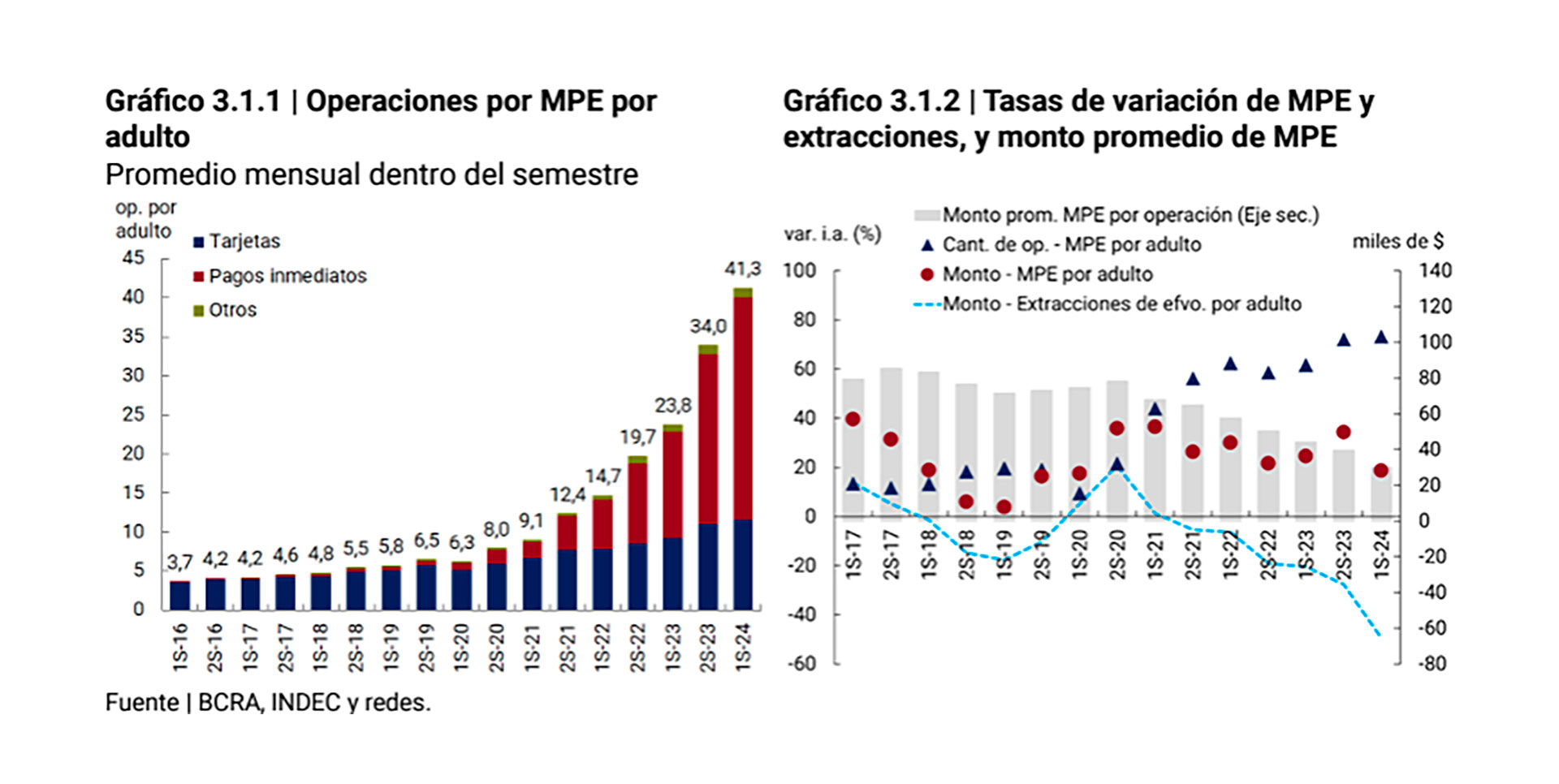

Según datos del BCRA del primer semestre del año, “cada persona adulta realizó, en promedio, más de 40 pagos electrónicos por mes, un 73% más que en el mismo periodo de 2023″. A modo de referencia, Brasil registró en promedio 47 pagos electrónicos mensuales por habitante y economías desarrolladas como EEUU o Suecia hay un promedio de 50 transacciones.

El monto promedio por operación fue de $30.231 y, a valores constantes, fue un 32% más bajo que en el primer semestre de 2023. Dentro del universo de pagos electrónicos, aquellos de acreditación inmediata y menores costos ganaron participación. Asimismo, “la disminución constante del monto promedio por operación muestra que cada vez más personas usan estos medios para sus transacciones cotidianas de bajo valor”, dice el BCRA, que destaca varias medidas que potenciaron el uso y mejoraron la la experiencia de consumidores y comercios. Entre otras, destacó la interoperabilidad de los códigos QR para pagos con tarjetas de crédito, las transferencias inmediatas pull para el fondeo entre cuentas propias y la eliminación de retenciones impositivas (IVA y Ganancias) en los pagos hasta 10.000 UVAs.

Las transacciones crecieron más en cantidad que en monto, lo que según el BCRA “sugiere un avance de la digitalización en operaciones cotidianas y de bajo monto que mayormente se realizaban en efectivo. Esta tendencia, más cantidad de pagos electrónicos y de menores montos promedio, es consistente con la contracción observada en los montos de dinero extraídos en cajeros automáticos (ATM) y otras terminales (como bocas de supermercado), indicador que suele utilizarse para aproximar el uso de efectivo en pagos”.

El informe del BCRA confirma la reducción en la utilización de billetes: “En los últimos semestres, tanto el monto extraído por adulto como el monto promedio por extracción mostraron tasas de variación interanuales negativas (y cada vez mayores). Ello reflejaría la menor necesidad y uso de efectivo de la población para realizar pagos minoristas, aunque pueden incidir otros factores como el impacto de la actividad en el ingreso real de las personas. La reducción de la participación del efectivo en las ventas en supermercado y de electrodomésticos son claros ejemplos de esta dinámica”.

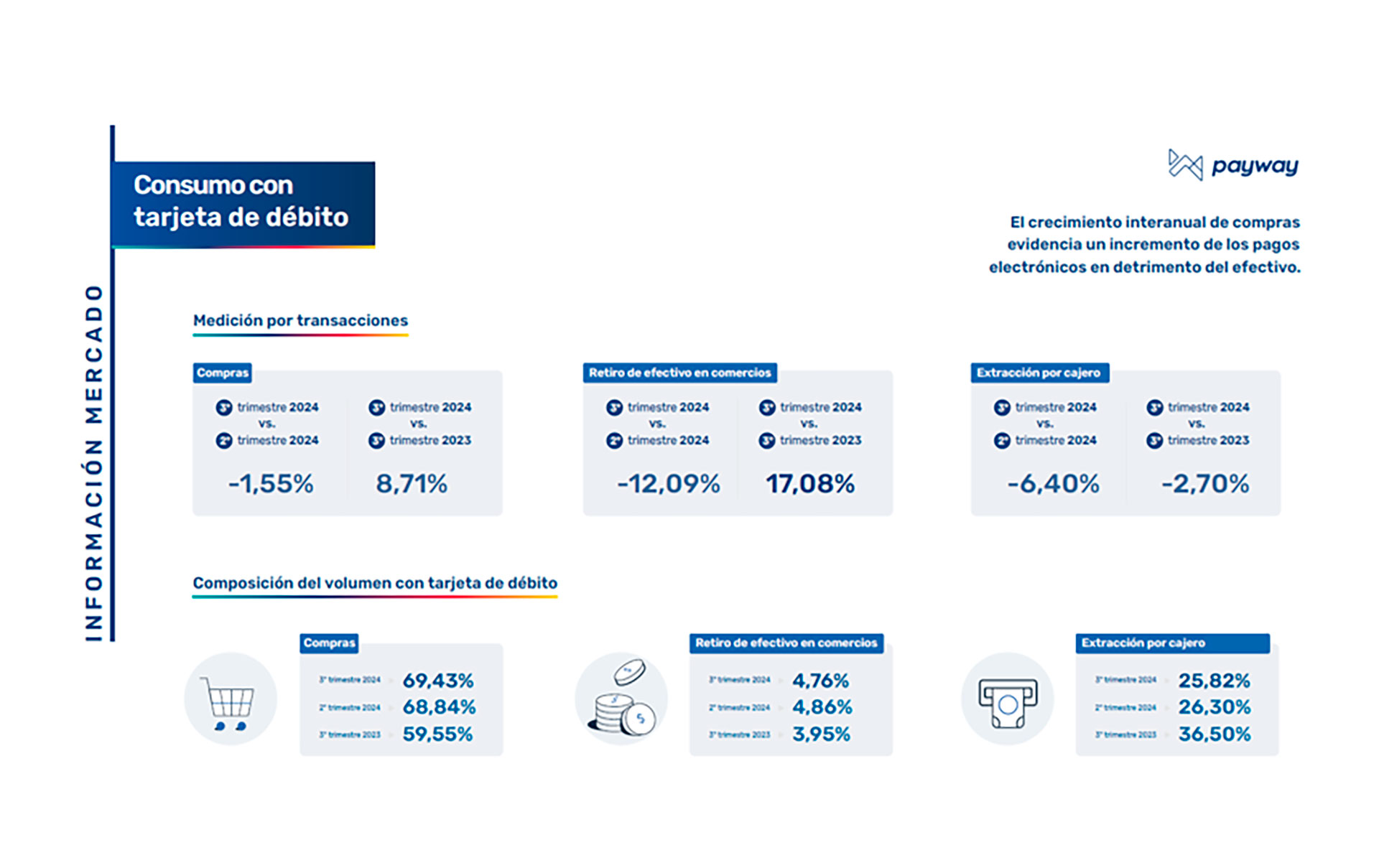

En la misma línea, el Índice Payway determinó que en el tercer trimestre del año se expandió el uso de la tarjeta de débito en detrimento de la utilización del cash, evaluado a través de las extracciones en la red de cajeros Banelco y el retiro a través de la línea de cajas de supermercados, estaciones de servicio y otras cadenas comerciales.

El reporte realizado por Payway, que mide el uso que hacen los argentinos de los medios electrónicos y digitales de pago, registró “un crecimiento interanual de 10 puntos porcentuales de las compras con tarjeta de débito, lo que evidencia un incremento de los pagos electrónicos en detrimento del efectivo”.

Por otra parte, el Chief Business Officer de Payway Emiliano Porciani comentó que “el uso de QR Payway creció 3 veces respecto al año pasado impulsado por el crecimiento en todos los medios de pago, tarjeta de crédito, débito y pagos con transferencias”, a la vez que también se incrementó el uso de billeteras contactless.

Con respecto al uso de tarjeta de crédito, el informe señaló que fue impulsada por los planes de financiación más largos, con el apoyo de las promociones de los emisores de tarjetas y la ampliación del plan oficial Cuota Simple, cuyas versiones de 9 y 12 cuotas ganan participación dentro del programa.

Últimas Noticias

Aumenta la luz: aprobaron los nuevos cuadros tarifarios que regirán a partir de abril

Los porcentajes de incrementos se aplicarán sobre las tarifas de marzo e incluirán la distinción entre usuarios residenciales con y sin subsidio, además de esquemas especiales para entidades de bien público y clubes de barrio

La baja de las tasas y la aceleración de las compras del BCRA impulsaron al dólar: ¿corre riesgo el carry trade?

Los USD 208 millones acumulados ayer fueron para el mercado una indicación por parte del Gobierno sobre la necesidad de ponerle limite a la apreciación cambiaria

Cuántos dólares consiguió el Gobierno para el pago de un vencimiento de deuda clave a mitad de año

El equipo económico aspira a avanzar con la licitación de bonos en dólares en el mercado local para cubrir los vencimientos de mitad de año. Qué otras alternativas explora

La producción energética cayó al cierre de 2025 y un dato clave reflejó el freno de la industria

El sector energético terminó el año con una leve contracción, pero el indicador central fue la caída del gas destinado a las fábricas, que evidenció el estancamiento industrial y anticipa un arranque débil de la actividad en 2026

Se desaceleró el crecimiento de los depósitos en dólares y tensiona la estrategia de reactivación del Gobierno

Pese a la entrada en vigencia de la Ley de Inocencia Fiscal, el stock del sector privado se ubica en USD 38.483 millones. Por qué para Economía es importante que se depositen los dólares que están fuera del sistema