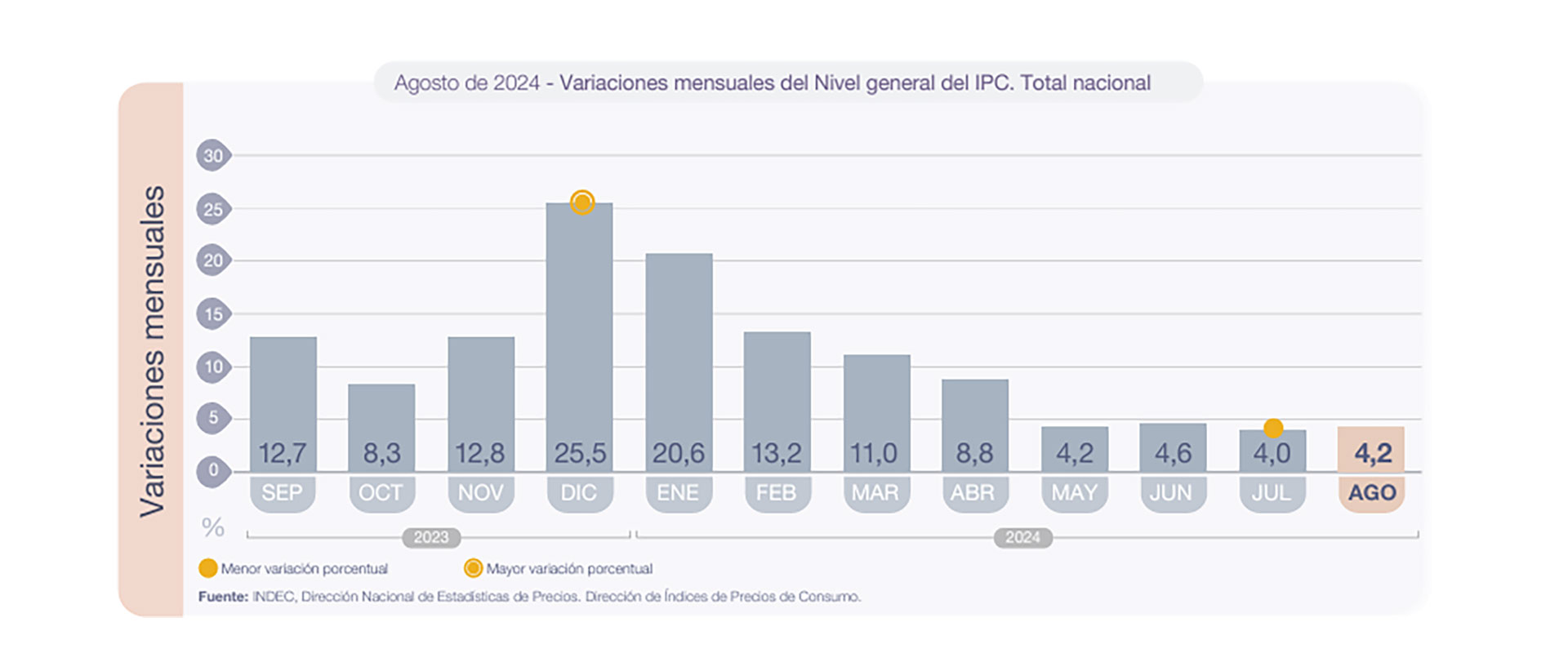

Con las proyecciones prácticamente unánimes de la desaceleración de la inflación en septiembre, ahora en el equipo económico se entusiasman con ir por más. El objetivo sería completar un trimestre con un índice que arroje un nivel debajo del 4% mensual, lo que significaría prolongar esta tendencia tanto en octubre como en noviembre.

En diciembre la situación se volvería más complicada, porque se trata de un mes de estacionalidad mucho más alta, sobre todo por motivo de las vacaciones de verano y el pago del medio aguinaldo.

Aunque hay algunas diferencias, las proyecciones de consultoras privadas sitúan el índice de inflación de septiembre en un rango de entre 3,5% y 3,8%. Fue clave la reducción del impuesto PAIS a principios de mes, desde el 17,5% a 7,5%, pero también la baja de los dólares financieros. La consultora EcoGo, que dirige Marina Dal Poggetto, estimó para alimentos un incremento de 3,4%.

En octubre también hay señales claras que la inflación se mantendría en niveles similares. Se trata de un dato muy relevante, porque marcaría con más claridad que fue posible perforar el piso 4% que la inflación mantuvo entre mayo y agosto.

Este mes vuelven a jugar positivamente varios factores. La leve reducción del precio de los combustibles es uno y la estabilidad de precios regulados también tiene relevancia. Además el Gobierno también anunció la rebaja de aranceles para una serie de bienes finales importados. Esto debería impactar positivamente por una menor carga impositiva (como sucede por ejemplo con el café), pero también al promover mayor competencia por ejemplo en motos, ventiladores o pequeños electrodomésticos. Sin embargo, posiblemente no haya una incidencia directa este mes pero sí hacia adelante.

Por supuesto será importante observar el comportamiento del rubro alimentos en la primera semana del mes, que suele ser la más picante. Este dato ayudaría para consolidar la expectativa de un índice que finalmente se ubique en valores cercanos al 3,5%.

Para Javier Milei es clave, además, demostrar que el sacrificio que pidió al arrancar su Gobierno está dando resultado. La devaluación inicial y los recortes para llegar al superávit fiscal generaron una fuerte caída de la actividad económica y retracción de los salarios. En la medida que los ingresos se vayan recuperando (como viene sucediendo en los últimos meses) y le ganen a la inflación, es más probable que el consumo empiece a levantar.

Por lo pronto, los datos de septiembre estarían mostrando una consolidación de la mejora que ya se había empezado a insinuar a partir de julio (y que solo parcialmente se sostuvo en agosto). La venta de autos del mes pasado, por ejemplo, trepó 29,5% respecto al mismo mes del año pasado y el crédito al sector privado sostiene un incremento significativo, del orden del 11% en el mes. Eso significa que prácticamente triplicaron la inflación del mes.

Aunque todavía es muy prematuro, existe una alta probabilidad que en noviembre se mantenga la tendencia de desaceleración de precios. Se trata de un mes de muy baja estacionalidad, aunque hay una variable que podría generar ruido: el precio de la carne, que viene muy estable en los últimos meses pero que por lo general muestra un repunte a partir de la primavera. Por ahora no hubo mayores incrementos, por lo que no habría que descartar algún repunte más cerca de fin de año.

Un informe de BBVA Research, indicó que “luego de una contracción durante tres trimestres consecutivos, la actividad económica ha empezado a dar señales de recuperación en el tercer trimestre de 2024. Desde julio diversos sectores muestran crecimientos mensuales en los indicadores de alta frecuencia. Se mantiene la previsión de caída del PIB de 4% para 2024 y de expansión de 6% en 2025″, superando incluso la estimación de crecimiento de 5% que figura en el proyecto de Presupuesto presentado por la actual administración.

Últimas Noticias

Luis Caputo: “Jamás quise que al kirchnerismo le fuera mal, me pidieron ayuda 500 veces y ayudé”

El ministro de Economía cuestionó la postura de la oposición frente a los indicadores de actividad. Defendió el cambio de modelo hacia la libre competencia y reconoció que la transición incluye tensiones en el mercado laboral y la inflación.

La Sociedad Rural volvió a pedir la eliminación de las retenciones al agro: “Es una oportunidad histórica”

Tras los elogios del ministro de Economía, Luis Caputo, la entidad rural insistió con el histórico pedido de suprimir los derechos de exportación. Cuáles son las proyecciones para este año

Jornada financiera: las acciones argentinas cayeron por la volatilidad global, pero el riesgo país volvió a bajar

El S&P Merval bajó 1,3%, detrás de la tendencia de Wall Street. La suba de 4% en la cotización del petróleo impulsó a los ADR del sector. El dólar mayorista cayó a $1.368, un piso desde octubre, y al público cerró a $1.390

El Gobierno anunció la ampliación de un proyecto minero bajo el RIGI: USD 530 millones para exportar más litio

Se trata de la iniciativa Fénix de la empresa Río Tinto en el Salar del Hombre Muerto, Catamarca. El Gobierno estima que podrían incorporarse entre 15 y 20 proyectos adicionales al régimen de incentivos

El Banco Central aprovechó la calma cambiaria para comprar dólares, pero las reservas volvieron a caer

La autoridad monetaria compró USD 57 millones, hilvanó 55 jornadas seguidas con saldo comprador y se aproxima al 40% de la meta fijada para todo el año