Si bien luego de la devaluación y los altos índices de inflación de 2018 el mercado de créditos hipotecarios UVA se redujo en forma drástica, los bancos públicos siguen ofreciéndolos. Claro, las condiciones para acceder a la modalidad y pagar las cuotas ya no son las mismas si se las compara con las de abril del año pasado.

Así, la coyuntura económica plantea dos situaciones. Primero, el problema que afrontan aquellas personas que sacaron un crédito UVA –que se indexa por el Indice de Precios al Consumidor (IPC) del Indec– a quienes la cuota mensual les aumentó entre un 30 y un 40% por el aumento de la inflación. Segundo, el cambio de las condiciones para conseguir un préstamo hace prácticamente imposible que un asalariado pueda acceder por estos días.

La letra del contrato con el banco indica que si la cuotas aumentan 10 puntos porcentuales más que lo que subirían si se ajustaran por el Coeficiente de Variación Salarial (CVS) del Indec, el deudor puede pedir una ampliación del plazo de pago de hasta un 25 por ciento. Así, si se tomó un crédito a 30 años lo podría estirar hasta 37 años (sólo se permite una única extensión por crédito).

La suba de las cuotas es también un tema que preocupa al Gobierno. Por eso desde los bancos públicos comenzaron a analizar un esquema que mejore las condiciones. "Estamos trabajando en mecanismos de protección para esos deudores, tal como nos solicitó el Gobierno, pero todavía no hay nada", de dijeron a Infobae desde una de las entidades.

Desde otro banco público señalan que por el momento es "muy poca la cantidad de clientes" que tiene ese problema, y estiman que "la principal opción que se maneja es alargar un 25% el plazo: en 2018, el aumento de la inflación superó al CVS en unos 20 puntos. Otra de las opciones que está en estudio es instrumentar una especie de seguro que se activaría cuando la relación entre la cuota indexada y los ingresos del deudor supere cierto porcentaje".

"Los salarios han sido una de las variables más golpeadas de 2018, más que nada luego de la devaluación del tipo de cambio, que permitió licuar el gasto del Gobierno, pero a su vez tuvo un fuerte impacto sobre el poder adquisitivo por la aceleración de la inflación. En octubre, el Índice de Salarios avanzó un 3,7%, por debajo del 5,4% del Índice de Precios al Consumidor. En los primeros diez meses del año el indicador presentó un incremento de apenas 22,98%, casi 20 puntos por debajo de la inflación, que se ubicó en igual período en 39,5%", aseguró Rodrigo Álvarez de Analytica.

La situación puede explicarse con un ejemplo práctico. Una persona que en setiembre del 2017 tomó un crédito por $1,8 millones y empezó a pagar un cuota de $14.400 en noviembre de ese año, en diciembre pasado pagó $20.400. En ese caso, el valor de la cuota aumentó un 42% mientras que el CVS subió un 22,5%. Ese cliente estaría muy cerca de las condiciones para pedirle al banco que accione la clausula de extensión.

Pero según pudo saber Infobae, esos deudores que cruzaron la diferencia de 10 puntos, recién podrán recurrir a esa herramienta a partir de marzo, una vez que el Indec publique los datos de salarios de noviembre y diciembre, que son los que marcarían la mayor brecha entre ingresos e inflación.

Desde la Secretaría de Vivienda de la Nación, a cargo de Ivan Kerr, estiman que sobre un total de unos 150.000 préstamos otorgados, en su mayoría por bancos públicos, había unos 30.000 que fines del año pasado ya estaban en condiciones de solicitar la cláusula gatillo para aliviar las cuotas. La mayor parte corresponde a la modalidad Procrear.

Proyectos de ley

Además, esta situación de dudas con las cuotas hizo que la oposición le presentara el año pasado al Jefe de Gabinete, Marcos Peña, y al ministro de Hacienda, Nicolás Dujovne, dos proyectos de ley.

Uno de los textos fue redactado por los diputados de Unidad Ciudadana, y está dirigido especialmente a quienes hayan tomado créditos hipotecarios para la compra de una vivienda única. Propone que la cuota UVA se actualice por el índice de inflación o bien por el índice salarios, siempre el que resulte menor.

El otro proyecto lo impulsa el Bloque Justicialista del Senado y fue firmado por 16 senadores que integran la bancada que preside Miguel Ángel Pichetto. Propone un esquema para quienes sacaron "créditos hipotecarios para la adquisición, ampliación, refacción o terminación de una vivienda única" que no supere las 100.000 UVA.

Al igual que el planteado en Diputados, este proyecto busca que se implemente un "cambio de coeficiente de actualización": que los deudores puedan ampliar la cantidad de cuotas o "la vida" del préstamo en un 5%, lo que implicaría para un crédito de 25 años extenderlo en casi dos años más para no subir la cuota. El otro punto es idéntico al planteado por los diputados: "modificar la forma de actualizar las cuotas" ajustándolas "por CVS" para que "el trabajador pague la cuota futura de su crédito con un ajuste similar al de su sueldo".

Otra opción es crear un fondo compensador que se active cuando supere cierto límite la relación cuota-ingreso, idea tomada de un proyecto del diputado del Frente Renovador Marco Lavagna.

En los créditos UVA, lanzados en junio de 2016, la cuota mensual y el monto total de la deuda se actualizan mes a mes de acuerdo a la variación del IPC. En ese momento los requisitos eran muy accesibles y se esperaba una baja en la tasa de inflación y un valor del dólar estable, pero la realidad fue otra. Al comienzo las cuotas eran comparativamente bajas y, en algunos casos, iguales o un poco por encima del valor de un alquiler de una vivienda similar.

"Las simulaciones que hicimos los bancos para proyectar la evolución de las cuotas en distintos escenarios económicos en ningún momento proyectan esta realidad", comentó un analista de créditos de un banco privado local. Mientras desde julio pasado las cuotas llegaron a aumentar hasta 40% –con una suba de precios que rondará el 48% para todo 2018–, los alquileres en la Ciudad de Buenos Aires que aumentaron menos de 30 por ciento.

Auge y dudas

Desde junio de 2016 los bancos públicos generaron un boom de crédito hipotecario con préstamos a 30 años en UVA a tasas que iban del 3,5 por ciento anual. Pero con la devaluación y las subas de las tasas de interés, las condiciones se modificaron drásticamente. En abril del año pasado la tasa del Banco Nación pasó del del 5,5% al 6,5% para quienes depositaban el sueldo en el banco y a 8% para clientes externos. En noviembre pasado volvió a subir al 10% anual.

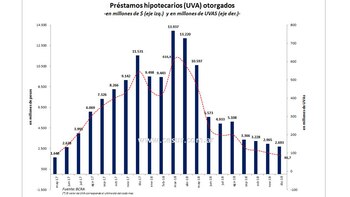

El total de créditos otorgados marcó un pico en marzo del año pasado con un total de $13.937 millones. En diciembre pasado el monto se redujo a $2.963 millones. Si bien la devaluación llegó a duplicar el valor de las propiedades, que cotizan en dólares, los precios del metro cuadrado se desaceleraron en los últimos meses por la caída de operaciones.

En el Banco Provincia de Buenos Aires la tasa es hoy del 8,3% anual, pero el plazo máximo del préstamo es de 20 años. El Banco Ciudad, en tanto, tiene una tasa es del 7,5% para clientes (8,9% para el resto). Los privados, en tanto, tienen tasas de interés que van del 13,5 al 16% para créditos de entre 10 y 30 años.

En este escenario, una familia que quiera comprar una vivienda de USD 100.000 (unos $3,8 millones) necesita sumar ingresos por unos $105.000 mensuales y contar con unos $750.000 de ahorros propios (el banco sólo le presta el 80% del total de la vivienda).

El economista Ariel Setton explica que el año pasado, antes de la devaluación, por cada $1 millón por un crédito a 30 años, al 3,5% anual, una familia debía pagar una cuota inicial de unos $4.500 que luego se actualizaría cada mes. Para acceder al crédito necesitaban $18.000 por cada $1 millón pedido. "La tasa de interés aumentó en varios tramos, lo que hizo subir la carga de intereses del préstamo y la devaluación y el incremento del valor de las propiedades en dólares hicieron que se requieran más pesos para un hipotecario", afirmó Setton y agregó que esto implica una carga de intereses de más del triple de lo que se pagaba anteriormente.

Las subas en las tasas de interés de los préstamos hipotecarios se da, además, en un contexto en el que el Banco Central comenzó gradualmente a bajar la tasa de referencia. La tasa de las Leliq bajó 10 puntos durante el último mes, aunque se mantiene en niveles elevados, en torno al 63% anual.

Con todo, el problema más acuciante de estos días es el de aquellos que ya tomaron un crédito UVA y ahora podrían no estar en condiciones de afrontar el pago de la cuota por el aumento de la inflación.

Seguí leyendo:

Últimas Noticias

Estas fueron las denuncias que anteriormente presentó Alfredo Ramírez Bedolla contra Silvano Aureoles

Recientemente se giró una orden de aprehensión contra el exfuncionario michoacano

Conoce el clima de este día en Medellín

El clima en Colombia se ve alterado debido a su complejidad geográfica como lo son las costas del Mar Caribe al Norte, la corriente del Océano Pacífico, así como las cordilleras que lo atraviesan por el centro de norte a sur.

Prepárase antes de salir: Este es el pronóstico del clima en Cartagena de Indias este domingo

El clima en Colombia se ve afectado debido a su complejidad geográfica como lo son las costas del Mar Caribe al Norte, la corriente del Océano Pacífico, así como las cordilleras que lo atraviesan por el centro de norte a sur.

Conoce el clima de este día en Bogotá

El clima en Colombia se ve alterado debido a su complejidad geográfica como lo son las costas del Mar Caribe al Norte, la corriente del Océano Pacífico, así como las cordilleras que lo atraviesan por el centro de norte a sur.

Temperaturas en Barranquilla: prepárate antes de salir de casa

Las costas del Mar Caribe al Norte, la corriente del Océano Pacífico y las cordilleras que atraviesan de norte a sur, son las que definen el tipo de clima en el país