Uma vez aprovado o órgão parlamentar, o acordo com o FMI está sendo direcionado para aprovação final pelo conselho de administração do órgão, que inicializará na sexta-feira, 25 de março, depois de concordar com o ministro da Economia, Martín Guzmán, a prorrogação até quinta-feira 31 dos vencimentos que, para um total de USD 2.782 milhões, a Argentina teve que enfrentar na segunda-feira 21 e terça-feira 22. Isso permitiu tempo para procedimentos administrativos para evitar qualquer possibilidade de atrasos ou atrasos por parte da Argentina.

Aprovado, o acordo estabelecerá um roteiro econômico para os próximos anos com metas fiscais, monetárias e de reserva, condicionalidades, políticas paralelas aos objetivos macroeconômicos, desembolsos, avaliações trimestrais de desempenho e, muito possivelmente, revisões sobre algumas das variáveis macro que foram rubricadas e que, sem terem iniciado oficialmente o programa, eram antigas, como a projeção de inflação ou o horizonte de subsídios.

Dessa forma, começará uma corrida de três níveis, um registro de dois anos e meio que percorrerá três pistas paralelas. Todos os três fazem parte do que foi negociado com os técnicos da agência, mas terão diferentes níveis de demanda e condicionalidade. Por um lado, as metas concretas de déficit primário, acumulação de reservas e financiamento monetário do Banco Central para o Tesouro.

Por outro lado, uma bateria de medidas que acompanham e influenciam esses objetivos: o principal deles é o aumento das tarifas e a redução de subsídios. E, em terceiro lugar, um grupo de iniciativas mais gerais: regulação fiscal, jurídica, previdenciária ou bancária, entre outras.

O Governo admitiu nas últimas horas que não tem os dólares para enfrentar na segunda e terça-feira a dupla maturidade de capital registada pelo calendário de devolução do Stand By de 2018. De acordo com números atualizados, são $950 milhões na segunda-feira e $1.835 milhões a mais na terça-feira. No total, USD 2.785 milhões.

Eu só poderia enfrentá-lo, admitem, com o primeiro desembolso na agenda que chegaria ao Tesouro assim que a última luz verde para negociação ocorresse, pela diretoria do FMI. Isso iniciará a dinâmica de envio de fundos, que retornará automaticamente a Washington para cobrir vencimentos sucessivos.

O primeiro desembolso seria de 7 bilhões de DEGs, o que representaria um primeiro rascunho de 9,764 milhões de dólares (estimativa do Escritório de Orçamento do Congresso) e cobriria os vencimentos a serem pagos à agência nos próximos três meses e dos quais permaneceria um saldo de USD 6,2 bilhões no reservas do Banco Central.

Na época da primeira revisão trimestral, em junho, a meta do governo seria ter mais USD 4,185 milhões para o Banco Central. Um novo volume de negócios de USD 4.185 milhões é esperado para setembro, enquanto após a quarta revisão, em dezembro, o valor que o FMI deve enviar se a Argentina cumprir as metas exigidas seria de USD 6.277 milhões a mais. No total ao longo de 2022, o Tesouro receberia USD 24.411 milhões, cerca de USD 7 bilhões a mais do que os vencimentos restantes até o final do ano.

Enquanto isso, até 2023, os desembolsos solicitados pelo governo serão de USD 5,58 bilhões em março, $4.185 milhões em junho e USD 3.487 milhões em setembro e dezembro em cada caso. Dessa forma, o FMI enviaria US $16,739 bilhões no próximo ano, o que é cerca de US $2,1 bilhões a menos do que os US $18,8 bilhões que o país deve pagar durante 2023.

Em 2024, a taxa de desembolsos será mais lenta. Nesse ano, haverá mais três revisões trimestrais, que caso o Estado possa mostrar conformidade com as metas de déficit, assistência monetária e reservas, representarão à Argentina uma remessa de cerca de USD 1,116 milhões após cada avaliação em março e junho mais USD 1,135 milhões em setembro, que serão os últimos esperados em setembro do programa. Naquele ano, os vencimentos com o Fundo são de USD 3.367 milhões.

Dessa forma, o cronograma de desembolso foi projetado para que, por um lado, haja um excedente de reservas que alimentará o buffer de moeda do BCRA neste primeiro ano de operação do acordo. A lógica é que, com um primeiro envio caro, o governo evitará situações trimestrais de ansiedade. Ou seja, cada instância de verificação de contas públicas pelo FMI é uma fonte de tensões cambiais.

O retorno real dos dólares começaria em 2026, ou seja, quatro anos e meio após o primeiro desembolso para Buenos Aires. Falar sobre esse lapso de tempo pode parecer uma eternidade para uma economia como a Argentina, mas já existem previsões de quantas moedas o Estado argentino deve gastar anualmente nos próximos doze anos para cumprir o reembolso.

De acordo com estimativas da empresa de consultoria PxQ, em 2025 a Argentina deve reembolsar USD 1.285 milhões em juros. Desde 2026, reembolsaria capital, por 2.440 milhões. O roteiro continua: 6,071 bilhões (2027), 8.057 milhões (2028), 8,221 milhões (2029), 7,98 bilhões (2030), 7,738 milhões (2031), 6,379 milhões (2032), 2,561 milhões (2033) e subtrairá apenas 376 milhões até 2034.

Primeiros gols: os números para assistir

Em primeiro lugar, haverá uma série de métricas explícitas nas letras miúdas do acordo com o FMI datado do final de março, mas que não atuam como a primeira barreira condicional aos desembolsos. O primeiro envio de dólares ao Tesouro argentino, como dito, dependerá apenas do conselho do FMI dar luz verde ao novo Extended Fund Facility (EFF).

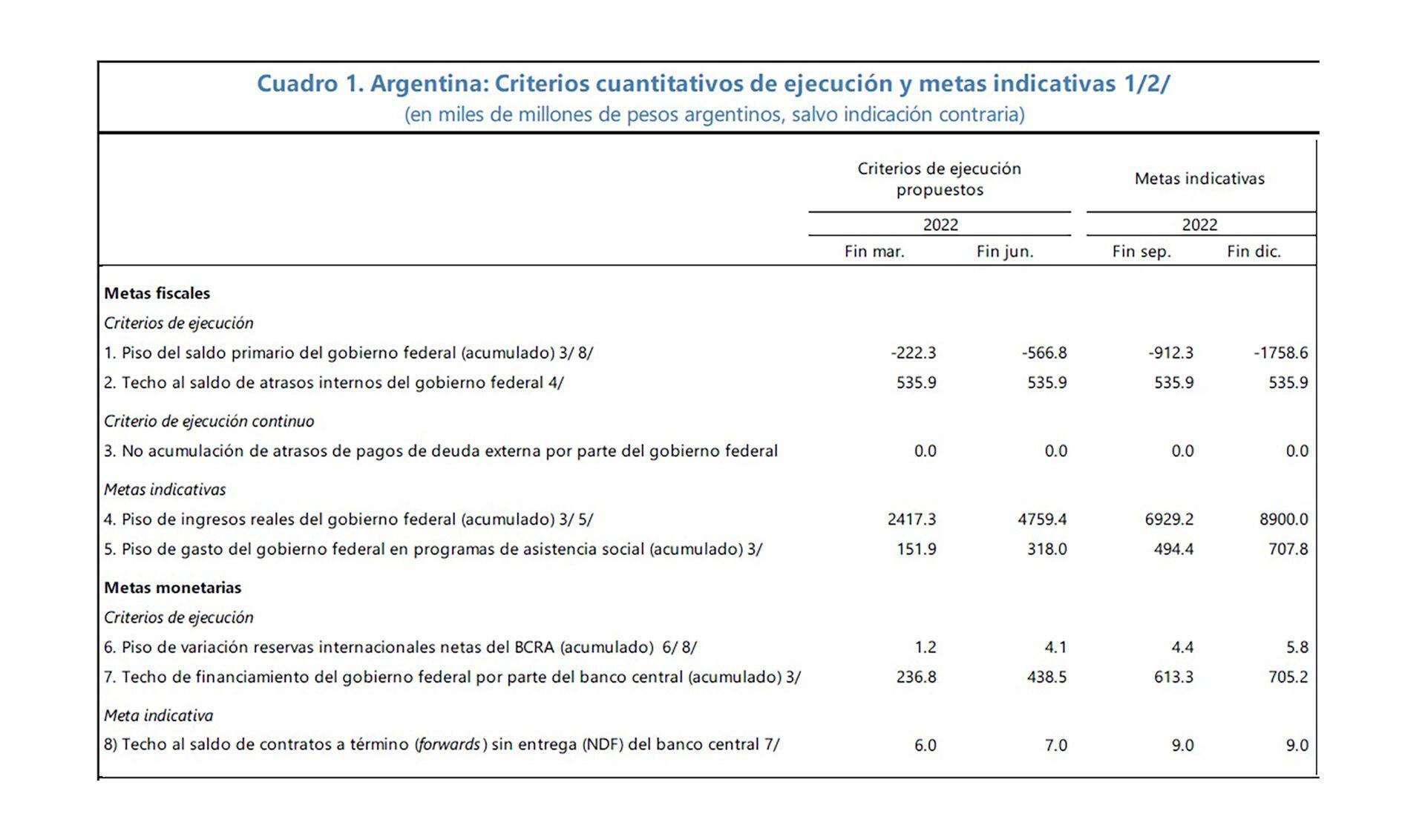

Em relação à meta fiscal, o valor que funcionará como referência “baixa” para o déficit primário da administração nacional será de US $222,3 bilhões. Da mesma forma, só permitirá um valor de 535,9 bilhões de pesos como dívida “flutuante”, ou seja, pagamentos atrasados do ano anterior. Esse último número permanece fixo ao longo de 2022. Para referência, os únicos dados fiscais divulgados são os de janeiro, que mostraram um vermelho primário de quase $16,7 bilhões.

Levando em consideração informações do Escritório de Orçamento do Congresso (OPC), que não são estritamente comparáveis por razões metodológicas, os dois primeiros meses do ano, de acordo com os cálculos do OPC, foram déficits para o setor público em US $100 bilhões.

Haverá também um critério de execução que o acordo considera “contínuo”, e que permanece inalterado ao longo dos quatro trimestres: a não acumulação de atrasos de pagamentos de dívida externa pelo governo. Nesse sentido, a tolerância será zero no programa financeiro.

Depois, haverá metas indicativas para dois aspectos: cobrança e gastos sociais. No primeiro aspecto, o governo deve ter uma renda real de 2.417 bilhões de pesos entre os primeiros três meses do ano. Além disso, haverá gastos com programas de assistência social que terão uma cota mínima de quase $152 bilhões. De acordo com a definição acordada, o Subsídio Universal para Crianças, o Subsídio de Gravidez e o Auxílio Escolar Anual, o Cartão de Alimentação e o plano Progresar serão incluídos.

Sobre as metas monetárias, ligadas à gestão do BCRA, haverá dois critérios de execução e uma meta quantitativa. O primeiro grupo lista o piso de variação das reservas internacionais líquidas do Banco Central e o teto para financiamento monetário da autoridade monetária para o Tesouro. Até o final de março, as reservas deveriam ter aumentado $1,2 bilhão líquido, enquanto a monetização do déficit terá um teto de $236,8 bilhões. A meta final a ser cumprida pelo BCRA é a intervenção no mercado futuro, onde haverá um teto de USD 6 bilhões como saldo.

A primeira revisão, então, ocorrerá no final de junho e será repetida a cada três meses. Nesse momento, a condicionalidade das metas de emissão fiscal, de reserva e monetária começará a correr. Ou seja:

- Metas de junho: naquela época, o déficit primário deveria estar próximo a US $566,8 bilhões, receitas governamentais acumuladas de 4,7 trilhões de pesos, gastos sociais de pelo menos US $318 bilhões, as reservas deveriam ter aumentado em US $4,1 bilhões líquidos e a monetização do déficit não pode exceder $438 bilhões.

- Metas de setembro: três meses depois, as metas indicativas para o desequilíbrio fiscal primário de $912 bilhões, 6,9 bilhões de pesos em receita fiscal, $494 bilhões para gastos sociais, USD 4,4 bilhões acumulados no BCRA e $613 bilhões em emissão monetária para financiar o Tesouro.

- Metas de dezembro: até o final de 2022, o déficit primário arredondará 1.758 bilhões de pesos (2,5% do PIB), 8,9 bilhões em receita, $707 bilhões para programas de assistência, USD 5,8 bilhões de reserva cambial acumulada e $705 bilhões de assistência monetária para o Tesouro.

Como será a relação entre o governo e a equipe

Os contatos entre Buenos Aires e Washington não acabarão por concluir um novo acordo financeiro, mas abrirão uma nova etapa de negociações técnicas para troca de informações.

Espera-se que haja um fluxo constante de dados entre funcionários do governo e o FMI. Até o acordo prevê que alguns dados terão que ser enviados para Washington diariamente. Esses dados incluem as cotações do dólar, o total emitido pelo BCRA, depósitos de instituições financeiras no BCRA; assistência de liquidez aos bancos, taxas de juros sobre depósitos de sete dias, posições em moeda estrangeira dos bancos e atividade do BCRA no futuro mercado de dólares.

Outros terão frequência semanal: vendas e compras de títulos liquidados em diferentes moedas, registrados e fornecidos pela Comissão Nacional de Valores Mobiliários, incluindo negociações do BCRA. “Esta informação será transmitida pelo BCRA e incluirá um relatório da estimativa diária dos saldos totais e taxas de câmbio implícitas dos títulos mais representativos negociados nas modalidades e operações CCL e MEP”, refere o memorando.

Também haverá dados quinzenais, como taxas de juros sobre títulos locais, mensais, como receitas e despesas do setor público, saldos de serviços e dívidas, reservas do setor bancário, depósitos e semestrais, como as despesas da Casa Rosada no sistema de pensões provinciais e pagamentos de atrasos nas decisões judiciais do ICSID, pertencente ao Banco Mundial, além dos dados da dívida provincial.

CONTINUE LENDO:

Más Noticias

Debanhi Escobar: eles garantiram o motel onde ela foi encontrada sem vida em uma cisterna

A pessoa mais velha do mundo morreu aos 119 anos

Achado macabro no CDMX: deixaram um corpo ensacado e amarrado em um táxi

As águias da América enfrentarão o Manchester City em um duelo de lendas. Aqui estão os detalhes

Por que é bom trazer cães para conhecer o mundo quando eles são filhotes