Dólares alternativos ao controle cambial reverteram nos últimos dias a tendência de baixa que se sustenta há seis semanas, desde que o acordo com o Fundo Monetário Internacional foi anunciado em 28 de janeiro.

O dólar livre, que chegou a ser negociado a 199 pesos na terça-feira 15, mas desde então decolou 3,50 pesos ou 1,8%, para $202,50 à venda.

Quanto aos dólares que são negociados na bolsa de valores, o “spot liquidado” avançou cerca de sete pesos ou 3,8%, para US $195,47 através da Global 30 (GD30C), assim como o MEP, que fechou um negócio a $196,40 através do Bonar 30 (AL30D).

Qual foi o resultado da mudança na percepção do mercado em relação ao dólar? Durante a semana, houve desenvolvimentos que alteraram a “paz cambial” prevalecente.

1) A inflação acelerou. O Índice de Preços ao Consumidor (IPC) de 4,7% divulgado pelo INDEC surpreendeu o Governo e também os analistas, especialmente se considerarmos que o segundo mês do ano não é sazonalmente o de maior inflação. Um aumento de preço dessa magnitude não ocorreu desde março do ano passado, onze meses atrás.

A inflação no varejo aumentou 8,8% nos primeiros dois meses de 2022, enquanto em comparação com fevereiro de 2021 aumentou 52,3%, de acordo com dados oficiais.

Assim que o alto valor da inflação de fevereiro foi conhecido, divulgado na terça-feira, dólares alternativos saltaram de seu “piso”. A perda de poder de compra do dólar foi muito forte, considerando que o “azul” está 5,50 pesos ou 2,6% abaixo dos US $208 no final do ano passado, quando a inflação acumula 10 por cento.

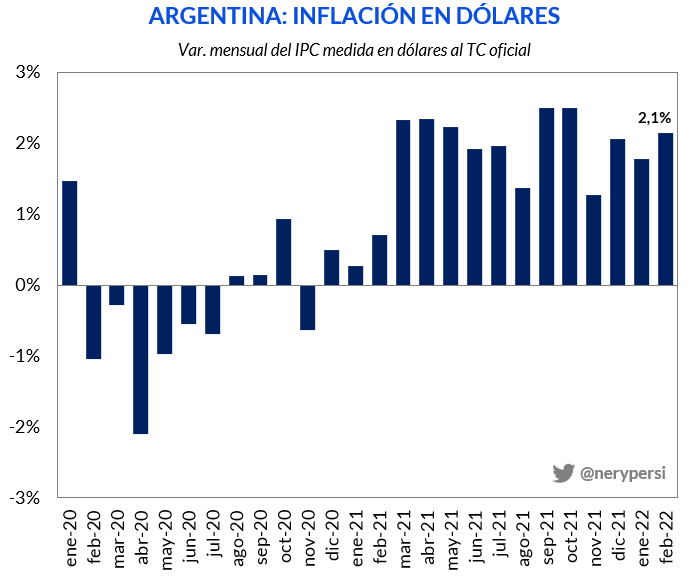

Em uma comparação ano a ano, o dólar livre sobe 41%, com a inflação escapando acima do limite de 50%. “Com o valor da inflação, o declínio do dólar terminou. Você não pode sustentar dólares caindo com uma inflação de 5% ao mês. O dólar é mais um preço na economia, se todos estão subindo a uma taxa tão alta, por que o dólar não deveria fazer isso?” , refletiu o analista financeiro Christian Buteler.

“Teremos que acompanhá-lo de perto e ver se é uma mudança de tendência, ou se permanecerá estabilizando nesses níveis - o que não descartamos se considerarmos que a forte temporada de liquidação agrícola começará em breve. O problema é que há muitos pesos circulando, os vencimentos estão ficando maiores e o problema está crescendo”, disse Ariel Manito, gerente comercial da Portfolio Personal Inversiones.

2) Pouco espaço para atrasar o dólar oficial. Na mesma linha, o aumento gradual da taxa de câmbio oficial, denominado crawling-peg, também começa a ser evitado, dado seu efeito limitado na contenção da inflação e, ao mesmo tempo, o desincentivo que representa para as exportações.

Lucas Yatche, Chefe de Estratégia e Investimentos da Liebre Capital, observa “um contexto de fortes expectativas inflacionárias para os próximos meses, onde o aumento do peg crawling, o descongelamento das tarifas, o aumento dos preços internacionais das commodities, a sazonalidade de março/abril de o setor têxtil/educação, entre outros”.

A este respeito, o memorando de entendimento com o Fundo não prevê uma desvalorização significativa, mas estipula que “a taxa de ajustamento à taxa de câmbio oficial manterá a taxa de câmbio real efetiva em 2022, geralmente inalterada no que diz respeito aos níveis de 2021, de forma a preservar a competitividade”, o que de fato implicará uma desvalorização que deverá respeitar o ritmo da inflação.

Nery Persichini, Chefe de Estratégia da GMA Capital, destacou que “a valorização real é sinônimo de inflação do dólar. Por quase um ano, o custo de vida foi em média de 2% ao mês em moeda forte”, de acordo com a trajetória ascendente da taxa de câmbio oficial.

3) O limite do dólar “salvar”. O preço do dólar acessado pelo público nos bancos, hoje em torno de US $190, com a cota de USD 200, também é um sinal de reversão para cotações alternativas às “ações”. E na última semana, o dólar ao qual a sobretaxa de 30% para o imposto PAIS é aplicada e 35% como adiantamento de ganhos passou a ser oferecido mais caro do que as variantes MEP e “liqui”, antes que o salto seja acionado.

4) Dificuldade em adicionar reservas. Em março, o Banco Central tinha uma taxa de compra de câmbio muito importante no mercado atacadista, por quase US $600 milhões, e essa receita de dólares ajudou a acalmar as expectativas de desvalorização para o curto prazo. Deve-se notar que as reservas internacionais brutas estão em seu nível mais baixo desde o final de 2016 e, ao contabilizar dólares líquidos, são negativas, pois são basicamente compostas por empréstimos e depósitos privados.

Mas após a decisão do Ministério da Agricultura de suspender “até novo aviso” a aprovação de pedidos de Declaração Jurídica de Operações de Exportação (DJE) de subprodutos da soja, como farinha e óleo, o valor negociado no segmento spot voltou a patamares próximos a USD 200 milhões por dia , o que resultou em um freio na compra das reservas da instituição monetária.

Um relatório da Quinquela-Megainver indicou que “os excedentes cambiais são necessários para acumular reservas e isso depende do fator climático e dos preços internacionais. O conflito de guerra na Europa acrescenta incerteza e se torna um risco, especialmente por causa do custo da energia e das importações”.

5) Aumentar as taxas do Fed. Do exterior também veio um sinal de alta para o dólar no nível doméstico. Na quarta-feira, o Federal Reserve dos EUA reverteu sua política monetária ultra-frouxa da era COVID-19, para intensificar sua luta contra a inflação persistente no EUA, anunciando o primeiro de uma série de aumentos esperados das taxas de juros este ano.

Os preços máximos observados para as commodities poderiam ser ajustados devido ao fortalecimento do dólar, sustentado por maiores retornos das apostas em taxas no NÓS. Deve-se lembrar que os grãos atingiram valores recordes em quase uma década e que o petróleo bruto atingiu o pico em quase 14 anos.

Embora as exportações argentinas, baseadas na produção agrícola, possam sofrer, em parte esse efeito poderia ser neutralizado devido à dependência da Argentina das importações de energia, que também cairiam nos preços.

Um fortalecimento global do dólar também afeta a Argentina no lado do comércio, se um declínio nos preços dos produtos exportáveis for combinado com uma depreciação das moedas dos principais países que os exigem: China e Brasil.

CONTINUE LENDO:

Más Noticias

Debanhi Escobar: eles garantiram o motel onde ela foi encontrada sem vida em uma cisterna

A pessoa mais velha do mundo morreu aos 119 anos

Achado macabro no CDMX: deixaram um corpo ensacado e amarrado em um táxi

As águias da América enfrentarão o Manchester City em um duelo de lendas. Aqui estão os detalhes

Por que é bom trazer cães para conhecer o mundo quando eles são filhotes